横浜ゴムによるスウェーデンTrelleborg ABのWheel Systems事業買収(約2,652億円)~保守本流の海外M&Aの復活?~

サマリー

- Houlihan Lokeyは買収側・横浜ゴムのフィナンシャル・アドバイザー

- 買収対象のTrelleborg Wheel Systemsは農機・産業・建機用途の所謂オフハイウェイタイヤ(OHT)の製造・販売を手掛ける。イタリア、チェコ、セルビア、ラトビア、スロベニア、スリランカ、中国、米国、ブラジルの9か国に計14の製造拠点を有し、2022年のEBITDA(予想)は約€230m(約300億円)

- 買収価格(企業価値)は€2,040m(約2,652億円)+アーンアウト最大€60m(約78億円)。EBITDA倍率(2022年予想)は約9倍。横浜ゴムにとっては自身の時価総額と同規模の大型買収、Trelleborg ABにとっては同社売上高の3割を占める事業売却であり、両者ともに事業ポートフォリオが大きく変化

- 大型買収にも関わらず公表後の株価も堅調に推移

- その他ディールハイライト

- タイヤ業界において2016年以降の最大案件

- 日本製造業企業による海外企業買収において2022年の最大案件

- 日欧案件において2022年の最大案件

- 北欧製造業において2022年の最大案件

本件のポイント

本件は大型買収ということもあり、デュー・ディリジェンスは一般的なM&Aの相場と比較しても、しっかり時間を掛け、極めて慎重な精査がなされました。Covid-19の厳しい渡航制限の中、主力工場への実査や経営陣との対面での面談に加え、バーチャル工場見学・バーチャル面談を組み合わせたことは本件の特徴の一つです。また、ロシア・ウクライナ情勢が混とんとする中での(買収契約締結は2022年3月25日)欧州企業の買収ですが、買収契約の交渉にも相当程度時間と労力をかけ、(詳細は守秘義務の関係上触れることはできませんが)様々な対応が契約条件として組み込まれています。

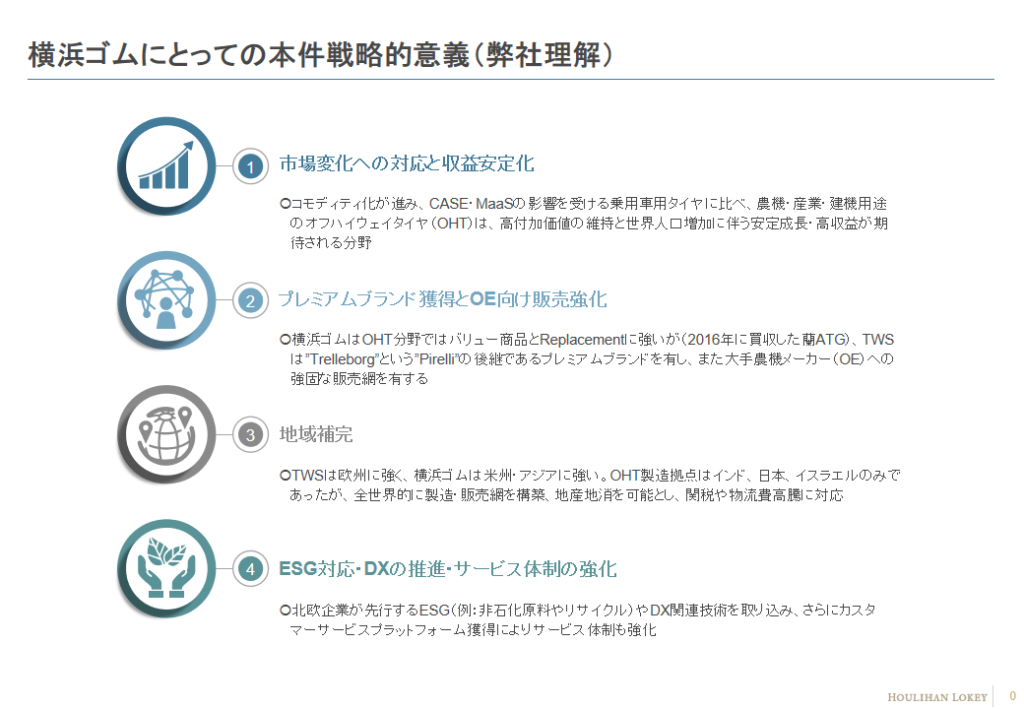

ところで、Covid-19の広がった昨年2021年以降の日本企業による海外大型買収としては、日立製作所によるGlobaLogic(約1兆円)やパナソニックによるBlue Yonder(約7,800億円)、ルネサスによるDialog Semiconductor(約6,240億円)など、ハイテク業界が中心でした。DXを一気に推進するという戦略が、これらの案件に共通して当てはまります。では、本件の戦略的意義を見てみましょう。

四点目のESG対応・DX推進は時節柄の内容ですが、残る三つは、①高収益・安定成長の市場獲得、②ブランド・顧客の獲得、そして③地域補完など、伝統的且つ分かりやすい買収目的が並びます。これが本件の最大の特徴ではないでしょうか。本件は昨年同社が公表した中期経営計画に掲げるOHT事業強化に合致するものであり、また本件が具体化する何年も前からその構想が練られていたと聞いています。対象事業は農機用タイヤが主力ということで、全世界津々浦々で販売されており、足元の欧州情勢や物価上昇にもめげず、業績堅調とのことです。筆者はこれまで(Covid-19以前も以後も)数々の海外買収案件を担当してきましたが、これまで述べてきた慎重なデュー・ディリジェンス、買収契約上の手当て、戦略の明白さ、そして対象事業そのもののリスク耐性を踏まえると、表層的な買収金額自体は大型と言えるものの、むしろ極めて慎重且つ手堅い投資と感じています。

無論、不安定な政治情勢やCovid-19がまだまだ続く中、こうした海外買収案件は実務上容易ではありません。しかし、必ずソリューションは存在します。引き続きDXをテーマとしたM&Aは世界的に堅調ですが、本件は、保守本流の事業目的を持った海外M&Aが日本企業に再び浸透するきっかけになるかもしれません。

本件につきましては、Houlihan Lokeyのプロフェッショナルにお問合せください。

記事監修

この記事を監修している弊社担当者です。