特別目的買収会社(SPAC)の概要とその最新の動向

特別買収目的会社は英語表記(Special Purpose Acquisition Company)の頭文字を並べて略称”SPAC”(「スパック」)とも呼ばれています。特に昨年から今年初めにかけての米国市場でのブームが様々なメディアで報じられましたので、名称としてはご存じの方が多いと思います。

SPACは企業買収だけを目的とした会社で、自らの上場によって資金を調達し、その後の企業買収に資金を使います。上場時は事業の実態がないので、俗に「ブランクチェックカンパニー」や「空箱会社」などとも呼ばれます。

本編ではSPACの概要及び最新の動向について解説します。

SPACの仕組み~IPOからDe-SPAC(買収・合併)まで

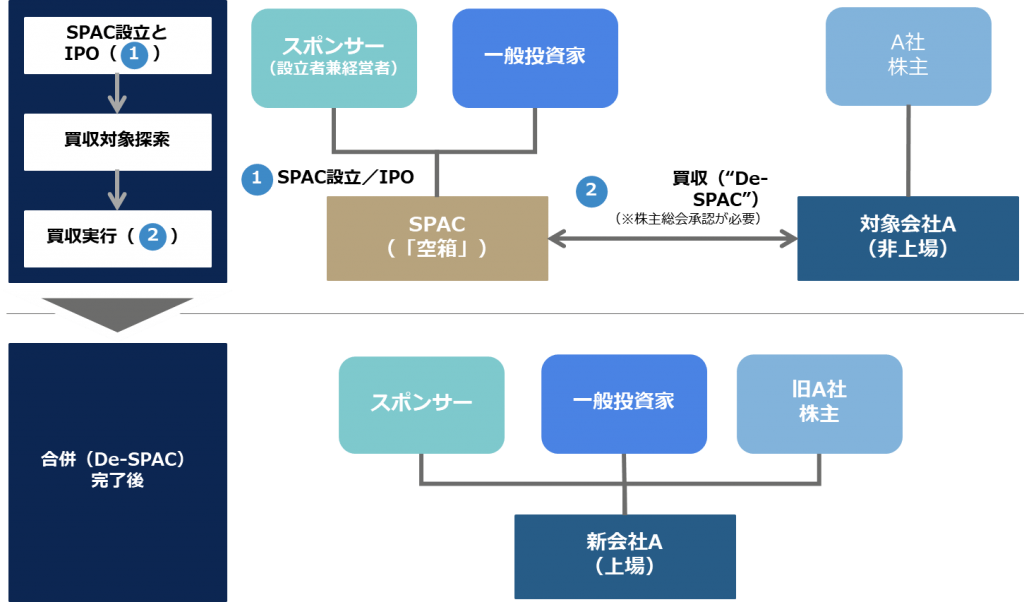

まず下図を使ってSPACのIPOから「De-SPAC」までの流れを簡単に説明します。

①SPAC設立とIPO:

まずスポンサーが出資者となってSPACを設立、IPOと共に一般投資家からも資金調達をします。一般投資家は通常一口10ドルから参加でき、これでSPACの株式一株に加えてインセンティブとして新株引受権を受け取れることが通常です。

②SPACによる事業会社の買収:

SPACの上場後、定款に定める一定期間内(2年が多い)での買収実行を目指して、買収ターゲット(上図「対象会社A」)にアプローチします。A社と買収を合意し、SPACの株主総会での承認も得られれば、買収を実行します。これが「De-SPAC」です。

上図の下半分はDe-SPAC完了後の状態です。De-SPACに応じた結果A社は上場企業になります。SPACの株式が買収対価の全部又は一部として活用されることが多く、その場合旧A社の株主は旧SPACの株主と並んでDe-SPAC後の上場企業Aの株主となるわけです。

何故ブームが起こったのか?現状は?

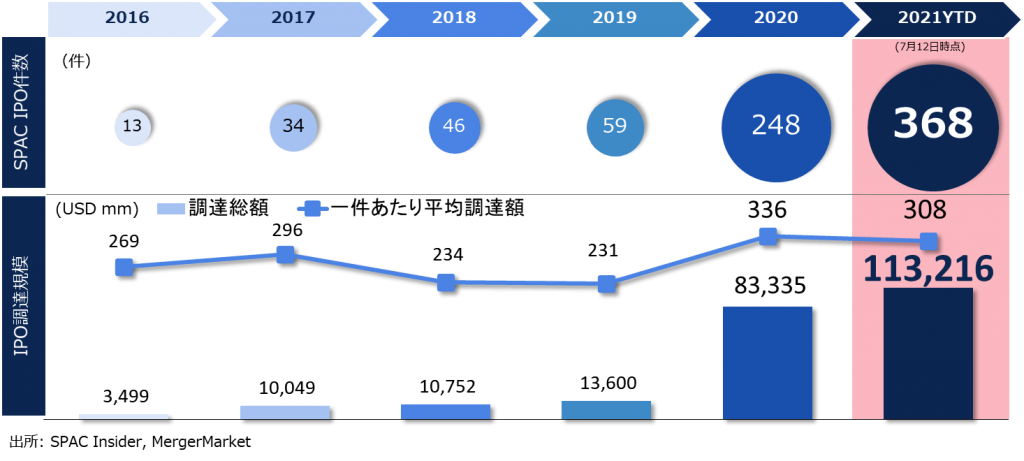

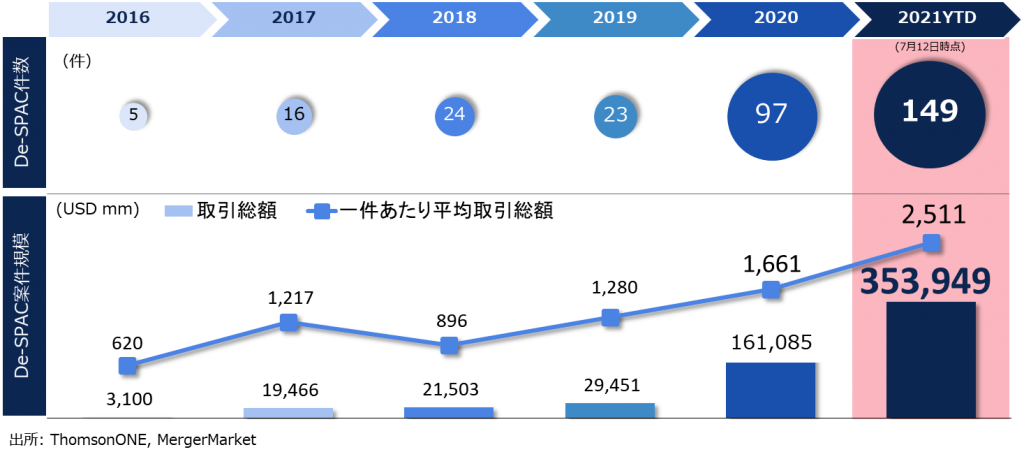

米国資本市場においてSPAC自体の存在は新しいものではありませんでしたが、下図の通り2020年にSPACのIPO件数/金額、及びDe-SPACの件数/金額共に急増しました。

<SPAC IPOの件数/金額推移>

<De-SPACの件数/金額推移>

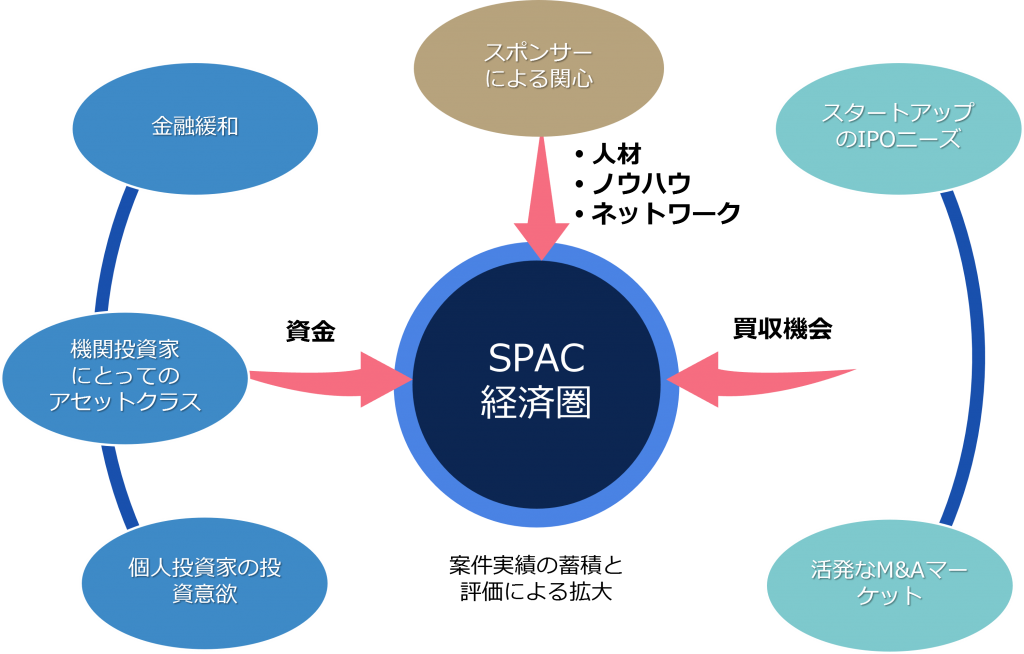

このように2020年以降にSPACの活動水準が急増した背景としては以下を含む複合的要因が存在します。

①豊富な資金の供給

コロナショックでかつてない規模の金融緩和が行われ、機関投資家やロビンフッダーに象徴される個人投資家等の積極的な参加もありリスクマネーが調達しやすい環境であったこと。なお個人投資家においては、未公開株式であれば通常参加できないような小口での投資参加が出来る点でユニークな投資機会となった

②買収機会の供給

スタートアップ企業等によるリスクマネー調達手段として、或いはその株主による流動性獲得の手段として、伝統的IPOに加えてSPACとの合併によるスピーディなIPOが魅力的かつ現実的に追及可能な選択肢として探索されるようになったこと

③SPACを設立して経営者となるスポンサーを務める人材が豊富に供給されたこと。例えばリンクトインの共同創業者であるリード・ホフマンのような起業家、或いは著名な投資銀行家、実績豊富な投資会社など、経営やM&Aのプロ人材が多数名乗りを上げてSPACの経営に不可欠なネットワークやノウハウが供給されるようになったこと

昨年より米国市場ではこれらの条件が急速に整い、資金/投資対象事業/人材の需要と供給が一致することで、下図の通りSPAC経済圏が急速に拡大することになったと考えられます。

もっとも、今年4~6月期の米国SPAC IPO件数は約50件程度に急減しました(1~3月期は約300件)。過熱したSPACブームに対して、以下の通り米証券取引委員会(SEC)が投資家保護の観点から警告・監視強化に動き、冷や水を浴びせる形となったためです。

- De-SPAC時に投資家に公表される将来業績予測情報に虚偽があった場合は経営陣が法的責任を負い得ると警告(4月)。また、虚偽開示の可能性があるDe-SPAC事案についてSECが調査を開始していることも判明

- SPACに一般的に見られたワラントを資本とする会計処理について、「負債と見做されるケースもある」(※)と通告(4月)。IPOを目指しているSPACのIPO準備実務にも影響した(※)注:負債と見做された場合、四半期ごとの公正価値評価の対象となり、その結果損益の変動要因となり得る

このように米国SPACコミュニティは行き過ぎたブームの反動としての減速を経験していますが、SPACの存在意義自体が否定されるものではありませんので、今後は投資家保護の強化を伴って健全に成熟していくものと期待されます。

伝統的IPOとDe-SPACによるIPOの比較

De-SPACを通じたIPOは、通常のIPOと比較してどう違うのでしょうか。いずれも上場企業として株式に流動性を与え、公開市場での資金調達を容易にする基本的効果は共通しています。

一方、De-SPACによるIPOならではのメリットとしては、スポンサー人材を経営に迎え入れることによって事業上のサポートが期待できること、IPO実施までの手続きにかかる期間がせいぜい半年程度と短いこと、等が挙げられます。また、米国の伝統的IPOでは(日本と異なり)業績予想を用いたIPOマーケティングが認められていないところ、De-SPACによるIPOにおいてはこれが事実上可能であるという点も「使い勝手」の一つとして説明されることがあります(但し、予想情報開示の濫用に対してはSECが最近警告を出した点は先に触れた通りです)。

以上の点を含む幾つかの比較ポイントをまとめると以下の通りです。

日本企業にとっての活用法

日本企業にとっての米国SPAC活用法としては複数のアングルが考えられますが、例として以下に三つ取り上げます。

一つ目は、例えば革新的技術を用いた新しい巨大市場の開拓を目指すようなベンチャー企業の資金調達や、そういった事業を営む子会社の事業価値の見える化のための活用です。具体的には例えば人口知能、代替エネルギー、宇宙ビジネス、プレシジョンメディシンといったディープテックの事業領域であれば、米国市場は投資家層が厚く多額の資金が集め易いですし、そのようなセクターの知見を有する株式アナリストの層も厚いですから、米国SPACとのDe-SPACを通じた上場のメリットがあります。

二つ目は、ベンチャーキャピタルにとっての投資先のエグジット、或いは事業会社にとってのノンコア事業売却の受け皿として、SPACへの譲渡を検討するというものです。SPACへの譲渡の対価としては現金よりは株式を多く受け取る事例の方が多いですが、株式部分も一定のロックアップ期間後には現金化が可能になります。

三つめは、主に実績のある企業家や投資会社の観点ではありますが、SPACのスポンサーとして関与することです。これは経営手腕や目利き、ネットワークを活かした投資事業の新しい形と言えます。

SPAC導入に向けた各国の取り組み状況

日本においてもSPAC導入の是非に関して検討が進行中です。米国や中国と比較すると日本ではスタートアップ企業へのリスクマネーの提供が桁違いに少ないため、これを促進するための制度の整備が急務であるという強い問題意識が背景にあります。

その他諸外国については、オランダ、イギリス、カナダ、韓国といった国は既にSPAC上場を認めているほか、シンガポール、香港、インドネシア等は解禁を予定、又は検討しているという状況です。

米国におけるSPACはブームの反動で現在低迷期にありますが、その動向に世界各国の関係者が注目しています。先行する米国での教訓を参考にしながら、投資家保護強化のための法整備とセットで解禁を検討する動きは今後も広がりを見せそうです。

記事監修

この記事を監修している弊社担当者です。