ENEOSの石炭事業からの撤退と、JSR/エラストマー事業の買収

2021年5月に開催された主要7カ国気候・環境相会合で、2021年末までに、政府からの石炭火力発電建設への資金提供を停止する措置を取ることについて合意された。このグローバルでの「脱炭素」の潮流、事業環境の変化を踏まえ、同月、ENEOSが石炭事業からの撤退を表明した。保有する石炭や石油の上流権益を売却することで、2200億円のキャッシュを得る。

同時に、ENEOSは、JSRからエラストマー事業を1150億円で買収することを発表した。長期ビジョンの中で成長領域と位置付ける次世代自動車分野に関する事業として、低燃費・高性能タイヤの原材料開発を強化する。ENEOSのエラストマー原材料の研究開発技術と、JSRの合成ゴム変性技術を組み合わせることで、環境負荷を減らす素材の開発力を引き上げる。

一方、ENEOSに、祖業で売上30%を占めるエラストマー事業を売却したJSRにとっても、今後の脱炭素対応のためのコストの増加がその決断の背景となっている。同社は今後、本件売却によるキャッシュを活用し、成長領域である半導体・ライフサイエンス分野での大規模な投資を実行する。

デジタルトランスフォーメーションから、ESGテクノロジーへ

脱炭素へのグローバルレベルでの規制の枠組みが構築される中、金融機関や機関投資家も、温暖化ガス排出量の多い事業や気候変動に悪影響を与える企業への融資や投資を控える動きを加速させている。その結果、従来では考えられなかったENEOSやJSRのポートフォリオの組み換えを目的としたM&Aが実行された。脱炭素だけではない。ESGスコア(環境・社会・ガバナンス)といった新しい経済指標が、投融資の判断材料として重要視されるようになってきた。

これからは、デジタルテクノロジーの取り込みに加えて、ESGテクノロジーの取り込みが、企業の優劣を決する時代になったといえる。ESGテクノロジーとは、具体的には、エネルギー、水、リサイクル/リユース、教育、アグリテック、ヘルスケアに関連する技術であり、こういった環境・素材・化学系のリアルテック領域は、従来、日本企業が得意としてきた分野でもある。例えば、ENEOSと同様に安定収益を生むエネルギー事業からの脱却を急ぐ出光興産は、全固体リチウムイオン電池向け固体電解質の小型量産設備を新設し、新規事業として立ち上げを急いでいる。全固体リチウムイオン電池は、現行のリチウムイオン電池と比べ、エネルギー密度が高く、同じ重さの電池でより多くの電力を蓄えられるという利点がある。電気自動車での実用化に向けた開発が進んでいる。

ESGテクノロジーのトレンドとSPACによる資金調達

今後、ESG関連の新テクノロジー企業が成長エンジンになることは間違いない。GAFAMを生んだ、米国西海岸を中心としたデータ至上主義の投資家の世界では、研究開発に時間がかかる素材関連テクノロジーは短期間での投資リターンを出しにくいとされてきた。ESGに積極的に取り組んでいる欧州において、長期間の投資に耐えられるファミリーオフィスが中心となり、この領域への投資を行ってきたが、ここ数年でシリコンバレーの企業及びVCも、ESGテクノロジー企業の買収・出資を加速させ、急速にキャッチアップしてきており、大きなパラダイムシフトが起きていると感じる。

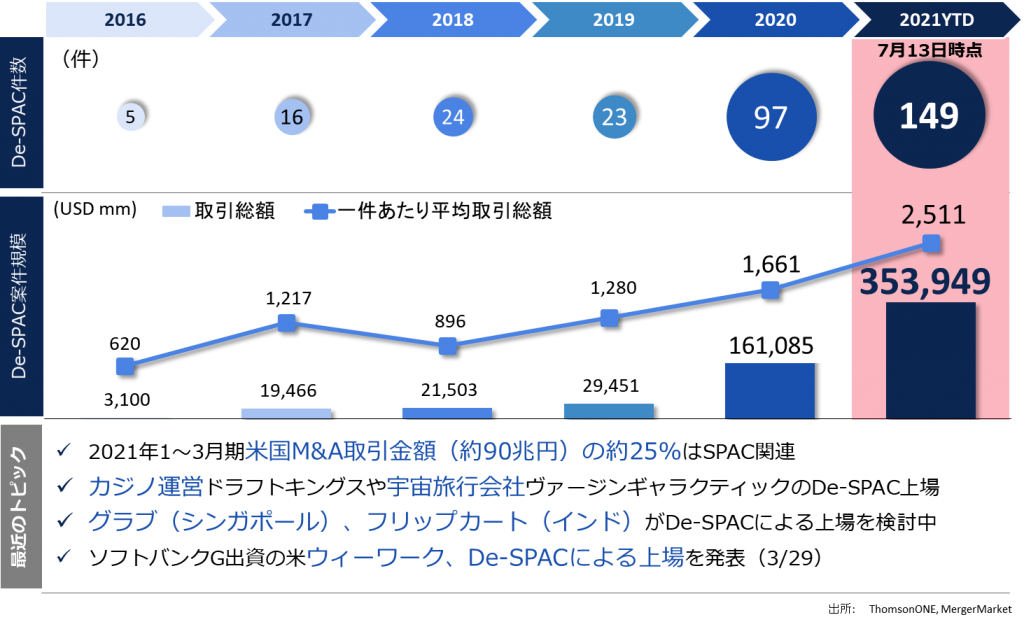

特にエネルギー関連企業は、より中長期的且つ大規模なリスクマネーを必要とする。その解決策として、昨年後半からSPACが活用されるようになった。短期的なVCリターンではなく、上場企業として長期目線での投資が可能になった。DeSPACはファンドによるM&A。IBMに替わりGoogleが、トヨタに替わりテスラが業界の主役になったように、SPACのような新しい資金調達も活用し、今後、脱炭素/ESG系企業が市場を席巻することになるだろう。