キトーの挑戦~MBOにより会社は如何に生まれ変わったか~

株式会社キトー 代表取締役社長 鬼頭 芳雄 氏

86年慶應義塾大学理工学部、88年米国ユタ大学経営学科を卒業したのち、同年キトーに入社。92年取締役、98年常務取締役、99年専務取締役に就任、製品開発、海外事業の部門長として、海外子会社の立ち上げやM&Aを主導。製品ポートフォリオ拡充や海外ビジネス拡大の礎を築く。PEファンドによるMBOを経験、03年10月の上場廃止以降、物流システム事業の売却、ホイスト・クレーン事業への経営資源の集中、事業計画の前倒し達成を経て、社長就任の翌年07年8月に再上場を果たす。

〈モデレーター〉

GCA株式会社 代表取締役 渡辺 章博

82年KPMGニューヨーク事務所にて日本企業のアメリカ進出を支援するM&A業務に従事。帰国後04年に独立専業M&A助言会社のGCAを創業、06年にM&A助言会社として初めて上場。その後海外に大きく展開し、現在グローバル25拠点でプロフェッショナル数400人と、独立系では世界トップ10の陣容を誇る。米国公認会計士ならびに日本公認会計士。主な著書に『新版M&Aのグローバル実務[第2版]』(中央経済社、13年)などがある。

事業環境の変化や資本市場の激変を背景に急増するマネジメント・バイアウト(MBO)。しかし、MBOを決断した背景やその後の会社の実像が語られることは少ない。そこで、実際にMBOと再上場を経験された経営者をお招きし、本音を語っていただいた。危機を迎えた会社を非公開化によって鍛え直すことを決断し、投資ファンドの伴走もうまく活用しながら、世界的企業へと変貌を遂げる軌跡は、MBOが非連続成長のための重要手段の一つであることを物語る。

(写真左:鬼頭芳雄氏/写真右:渡辺章博)

典型的昭和型製造業がMBOを決断するに至るまで

渡辺 MBOに関わる本音をお聞き出来る機会を楽しみにしておりました。簡単にキトーさんのご紹介をお願いできますか。

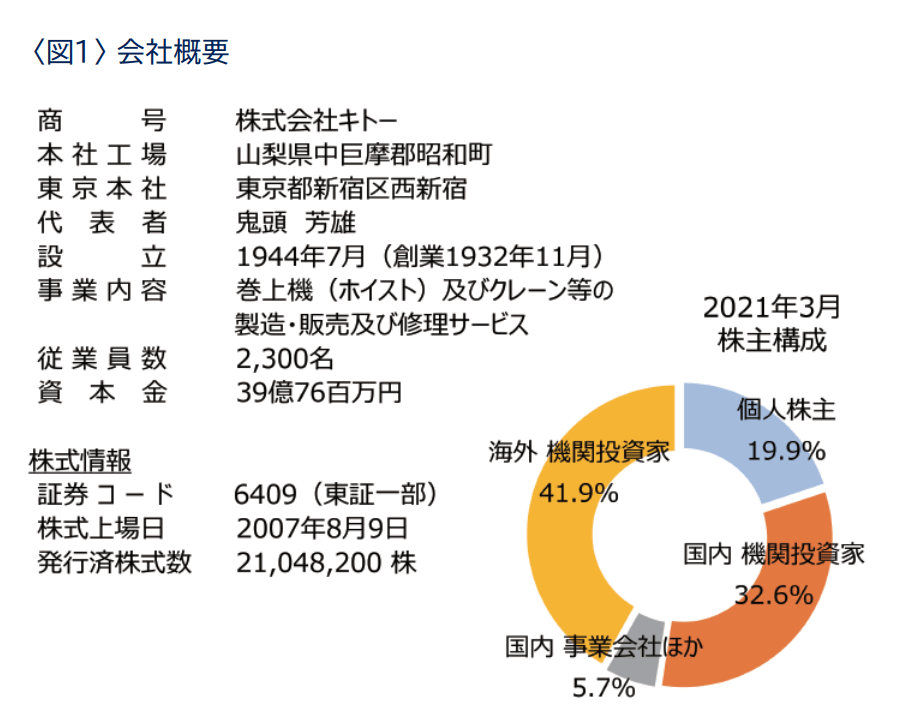

鬼頭 キトーは、マテハン系の産業機械のメーカーです。売上高520億円弱、グループ従業員約2400名、いずれも4分の3を海外が占めております〈図1・2〉。バブル崩壊後、紆余曲折の後に、03年に外資ファンドと手を組み非公開化し、4年後に再上場しました。

渡辺 MBOを決断された背景を詳しくお聞かせください。

鬼頭 元々売上の9割近くを国内市場に依存していたのですが、バブル崩壊後、国内市場が縮小し03年にはピーク時の4割を割り込みました。90年代から海外展開を進めていましたが、国内市場の縮小をカバーするには至りませんでした。更に00年前後の金融不況で海外への成長資金を得られにくいという困難が生じました。日本でモノを作る典型的な昭和型の産業であり、特に社内生産比率が高い、つまり固定比率の高い体質であったことに加え、バブル期の積極的な設備投資の反動で負債比率も高かったことが要因です。海外を中心とした成長軌道にもう一度会社を乗せ直したい、そのためには、「外科手術的な」事業構造の転換を短期間に行う必要があると判断し、非公開化を決断しました。

「ハゲタカ」との初対面~警戒心が霧の晴れる思いに変わる

渡辺 当時、まだファンドには「ハゲタカ」のイメージもあったと思います。決断されたとき、どのような心理状況でしたか。

鬼頭 私も「ハゲタカ」というイメージを持っておりました。実際ご紹介いただいた時には、警戒感を持って面談に臨んだのですが、お目にかかって具体的な話を伺ったときに、頭の中で思い描いていたイメージとはかなり違う視点・ストーリーを持っていると直感的に感じました。先入観を一旦取らないといけないということと、先行き不安で悶々としていたのが、将来に向かって霧が晴れていくように感じました。これは懸けてみる価値があると。

危機意識の共有から生まれていた従業員との一体感

渡辺 対外的に発表した時の株主や取引先の反応、 何よりも従業員のリアクションはどうだったのですか。

鬼頭 取引先や株主の反応は様々でしたね。 「面白い」「なんということを」 「さみしい」など。一番心配したのは従業員の反応です。当然驚きはあったと思います。一方で、社員も我々同様に先行きに対する不安や不透明感で悶々としていたこともあり、外資ファンドがキトーの将来に期待を持って投資をするという事実に対して、勇気づけられた側面もあったのではと思います。ファンドメンバーからも社員向けに直接メッセージを発してもらったことで、当初抱いた将来に対する不安や驚きは、時間の経過とともに前向きな意識に変化し、 むしろ社員のモチベーションやエンゲージメントは上がっていったと感じます。

渡辺 MBOをする前から危機意識も共有していて、社長自身が真剣に経営に向き合っていることを従業員が周りで見ていたことが大きかったのではないでしょうか。

鬼頭 非公開化の前から構造改革を敢行していましたので、危機意識は社員にも共有されていたと思いますし、それがうまくいった要因にも繋がるのかもしれません。ファンド参画後はリストラがなかったので、社員を更に追い詰めるような施策を打たずに済みました。

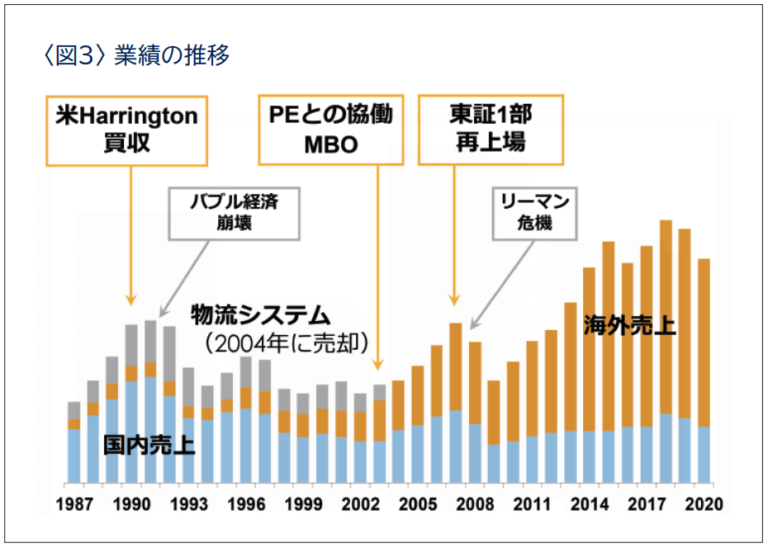

渡辺 MBO後は利益率が随分改善された印象があります〈図3〉。私はファンドが社長にリストラさせたのかなと思っていましたが、そうではなかったのですね。

鬼頭 はい。社員に対しては寧ろ成功報酬の比率を高めたりしましたし、ファンド参画以降、社員への処遇が後退することは一切ありませんでした。

同床異夢にならないための100日プラン

渡辺 ファンドを招聘する際には、経営への口出しに対して不安を持つ経営者も多いでしょう。実際どうでしたか。

鬼頭 毎日会話していたのは半年くらいだけですね。月一回取締役会はあるものの、事業が軌道に乗るにつれハンズオフに移行し、1年後には概ね任せてもらうようになりました。最初の3か月間はお互いの目指すべきものの擦り合わせ、計画作りに相当な時間を使いました。いわゆる100日プランですね。お互いの同床異夢にならないための準備が成功の鍵だったという気がします。

構造改革を加速させる〝セカンドエンジン〞

渡辺 ファンドとしっかり目線を合わせられたわけですが、彼らにはゴールがあっても、社長にはゴールはありませんよね。駅伝の次の地点まで並走してもらったという感覚ですか。

鬼頭 私もよく企業経営をマラソンに例えますが、ファンドの持っている体内時計は短距離走です。ファンドとの協働期間は構造改革を加速させるためのセカンドエンジンをお借りするという、体内時計早回しの期間でした。

渡辺 次のたすき渡し地点があることで、改革はやりやすかったですか。

鬼頭 実行した構造改革の中で、ファンドが居なければできないものは余りなかったかもしれません。ただ、スピード感や伴走者としてのお力はお借り出来ました。

渡辺 経営環境が変わる中で、意見対立や嫌な思いをされることは無かったのですか。

鬼頭 殆どありませんでした。契約をするまでの3か月の準備段階で、譲れるもの・譲れないものを入念に議論したため、契約以降では同床異夢はあまり発生しませんでした。

渡辺 07年に東証一部再上場を果たされました。EXITについても事前に握っていたのでしょうか。

鬼頭 いえ、真摯に協議しましょうとだけ。再上場できましたが、もう少し遅ければリーマンショックの影響で違ったEXITの形になっていたかもしれません。再上場以外の選択をしていたらどうなっていただろうと、今でも考えることはあります。非上場期間中は実業に集中でき、やりがいのある仕事が出来たと感じていましたし、事業規模に対する上場コストも考えると、色んな選択肢があって何が正解かは難しいなと思います。

MBO非公開化の総括と経営者へのメッセージ

渡辺 社長にとって、MBO非公開化は正解だったとの整理でよろしいのでしょうか。

鬼頭 そうですね。学卒採用の面でディスカウントを感じたくらいです。学生さんにとって上場企業というのは魅力がありますから。

渡辺 今の若者はベンチャーにも行きますね、そこのバーは低くなっているように感じます。最後に、これから非公開化をしてトランスフォーメーションを果たそうとお考えの経営者の方に一言をお願いします。

鬼頭 私どもの経験がベンチマークになるかはわかりませんが、短期間に構造改革を図ろうとするとき、自助努力だけで難しいときに、補助エンジンを使わせていただく、伴走していただくという観点で、投資ファンドとのパートナーシップに基づくMBOは十分検討余地のある手段ではないかと経験を通して感じております。

渡辺 貴重なお話を数多く伺えました。コロナの荒波を、この危機を乗り越えていこうと考えられている経営者の方々に対して、力強いメッセージをいただいたのではないかと思います。本当に有難うございました。

記事監修

この記事を監修している弊社担当者です。