日本M&A市場の最新動向 ~2025年の総括(速報版)

2025年の日本のM&A市場は、取引件数・金額ともに過去最高水準の達成が見込まれます。取引金額については昨年比で約2倍の大幅増加となる見通しです。本稿では、その内容・背景について解説していきます。

(注:本記事で示すデータは暦年で集計したものであり、2025年については11月末時点までの実績を「2025 YTD」として示しています。)

【図1】:M&A取引金額/取引件数の推移(公表ベース。以下同様) (出典:レコフデータのMARR Proを基にフーリハン・ローキー推計)

M&A取引件数は【図1】左の通り一貫した増加トレンドにあります。2025年は11月末時点で約4,700件と昨年の通期に並ぶ水準となっており、12月を含む通期では過去最高の5,000件超に達すると予想されます。2025年は所謂トランプ関税や欧州/中東で続く紛争など、グローバル経済に不確実性をもたらす要因に直面しながらも、日本の経営者が萎縮することなく経営の打ち手としてのM&Aに取り組んでいることを示唆しています。

取引金額は【図1】右の通り、2025年は11月末時点で35兆円強と、昨年はもとより過去最高であった2018年をも大幅に更新しています。また、これは同期間の世界市場累計580兆円(約3.9兆ドル)の6.1%に該当し(昨年は4.0%)、世界のM&A市場における日本のプレゼンスが拡大しています(出典:レコフデータのMARR Pro及びLSEGデータを基にフーリハン・ローキー推計)。

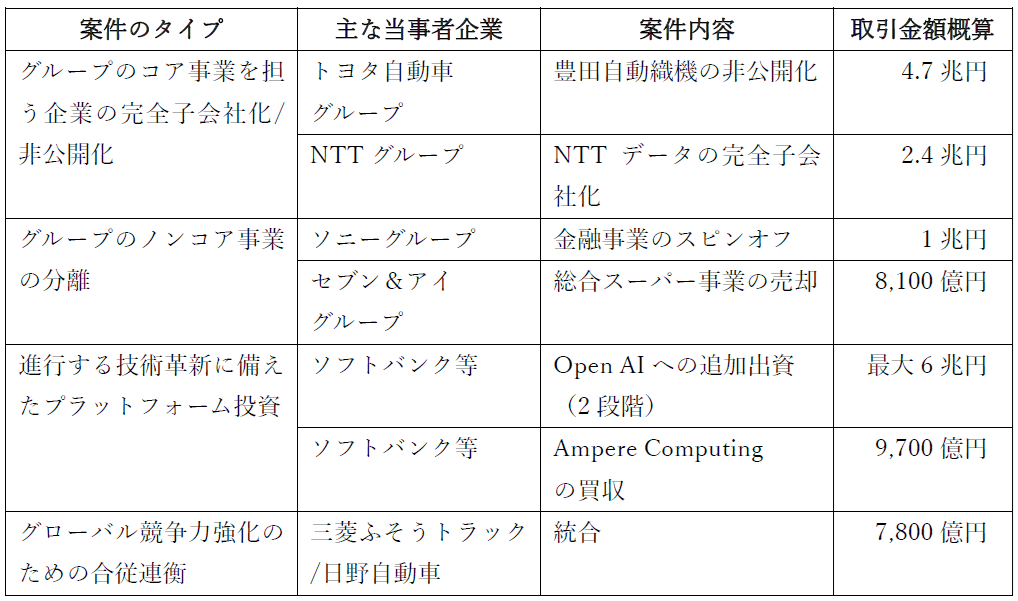

案件規模上位10件合計で取引額18兆円に相当しており、これら上位案件の主な内訳を見ると、以下の通り、昨今のM&A市場におけるトレンドを象徴するような案件が目を引きます。

(出典:レコフデータのMARR Pro及びLSEGデータを基にフーリハン・ローキー推計)

以下では、主に件数ベースで案件を分類した結果、明らかになったトレンドを解説します。

1. 上場企業による事業売却(カーブアウト)案件の増加

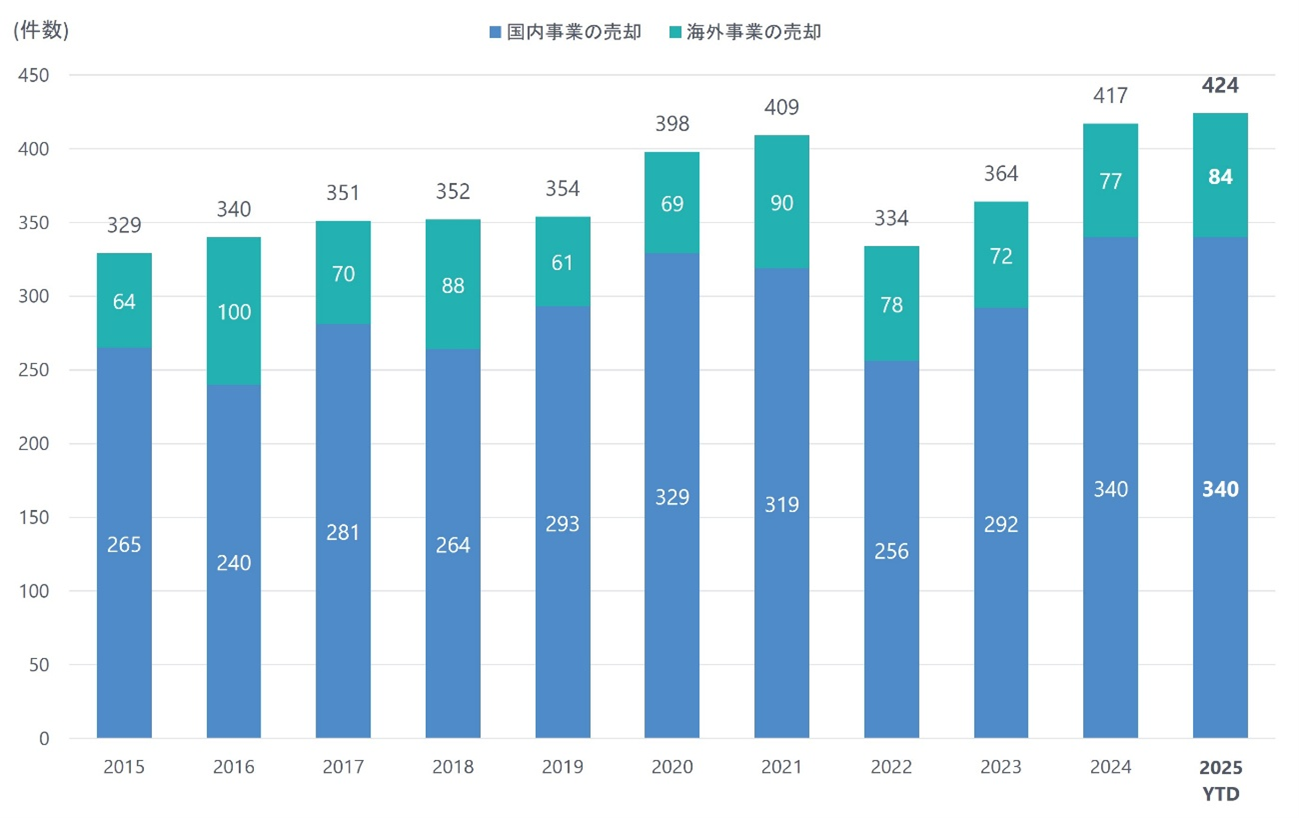

【図2】上場企業によるカーブアウト案件数の推移(出典:レコフデータのMARR Proを基にフーリハン・ローキー推計)

【図2】が示す通り、上場企業によるカーブアウト案件が増加傾向にあります。コロナ禍が経済社会に大きな変化をもたらした2020~2021年は一つのピークでしたが(有事の事業売却)、昨年~今年はこれを上回る水準となりました。特に国内事業の売却は増加傾向にあり、海外事業の売却は年間70-90件程度で安定的に推移しています。日本版コーポレートガバナンスコードの度重なる改定、経済産業省「事業再編実務指針」の公表(2020年7月)、東証による「資本コストや株価を意識した経営の実現に向けた対応」の要請(2023年4月)などもあり、持続的な成長に向けた投資や事業ポートフォリオの見直し等の取り組みが後押しされてきた結果であると言えます。

2. 非公開化を目的とした公開買付(TOB)案件の増加

【図3】非公開化を目的としたTOB案件公表数の推移(出典:レコフデータのMARR Proを基にフーリハン・ローキー推計)

【図3】が示す通り、非公開化を目的としたTOB案件の公表数が急増しています。個々の案件の内容を見ると主に以下のように分類されます。

- 事業会社間での統合や買収、事業会社グループ内での完全子会社化

- マネジメントバイアウト(MBO)

- プライベートエクイティの傘下入り

日本は諸外国と比較して上場企業数が多いことで知られていますが、ガバナンスの観点から課題が多いとされる親子上場解消を促す動きや、東証市場区分の再編と上場維持基準の厳格化もあり、非公開化を選択するケースが増加しています。今年のMBO発表件数は11月末時点で既に過去最高の28件を記録しています。取引所が新区分に再編された2022年4月4日時点でプライムとスタンダードの上場企業数合計は3,305社でしたが、今年11月末時点では3,168社に減少しています。

3. 事業承継案件の増加

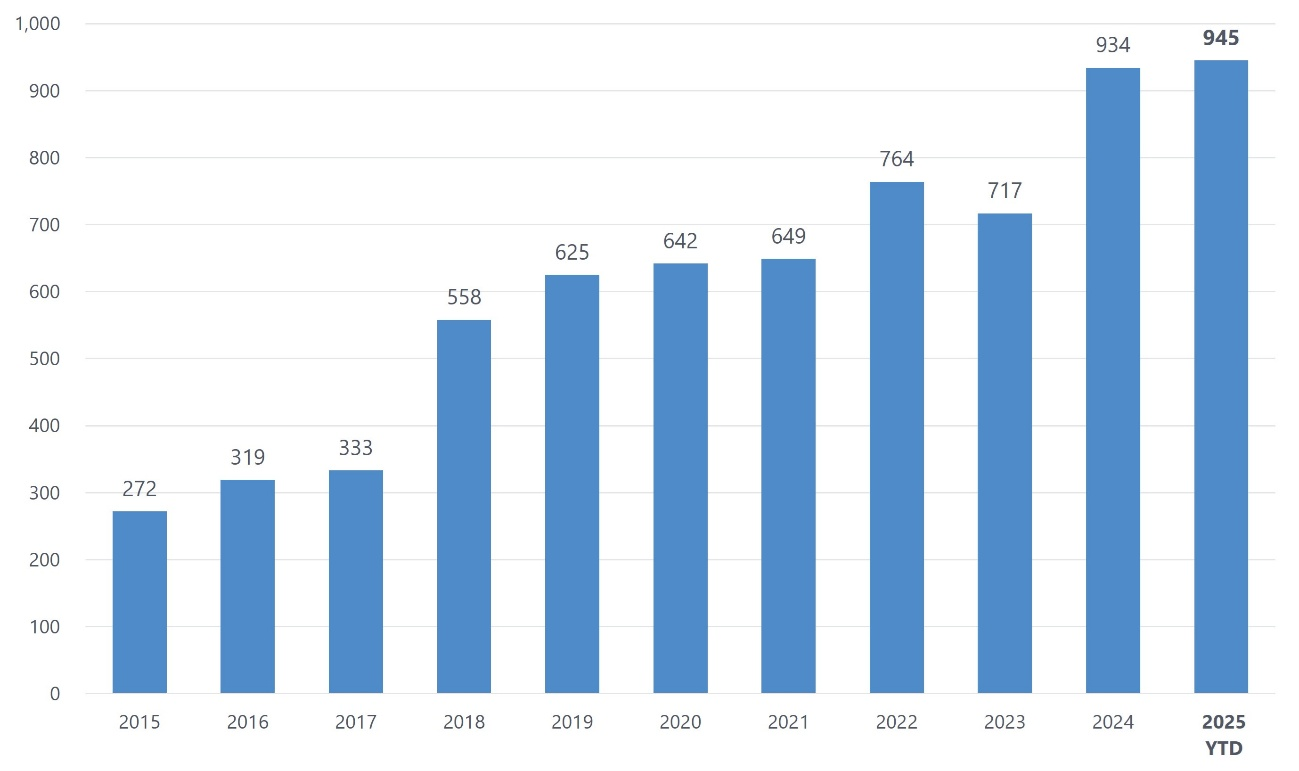

【図4】事業承継案件数の推移(出典:レコフデータのMARR Proを基にフーリハン・ローキー推計)

今年は、人口規模の大きい「団塊の世代」(1947~1949年生まれの約800万人)が全員75歳以上の後期高齢者となり、日本は超高齢社会へ突入しました(「2025年問題」)。特に中小企業の経営者年齢水準は高く、60歳以上の経営者が過半数を占めています(出典:中小企業庁調べ)。後継者不在のオーナー経営者が事業と雇用を守るために第三者に譲渡するニーズは高まっており、結果、事業承継目的のためのM&Aも増加の一途を辿っています。今年は11月末時点で945件に達しており、既に過去最高水準を更新しています。

次に、ここまでで見てきた案件数データには直接現れていない日本市場の特徴や潮目の変化について触れたいと思います。

一点目は、増々活発化するアクティビズムです。日本は米国に次いでアクティビズムが活発な市場です。例えば今年の6月株主総会シーズンでは113社が株主提案の対象となり、過去最高を記録しています(出典:日本経済新聞調べ)。前述のようなガバナンス改革の進展もあり、企業側としても株主との対話に前向きになりました。企業価値向上のための事業ポートフォリオ入れ替え・事業売却の経営判断に至る議論が、アクティビスト株主との対話をきっかけとして始まったという事例も多く見られるようになっています。増えつつある非公開化案件においても、アクティビストが関与するケースが目立っています(例:富士ソフト案件における3Dインベストメント)。

二点目は、企業や事業の売却先(受け皿)としてのプライベートエクイティ(PE)の裾野拡大です。

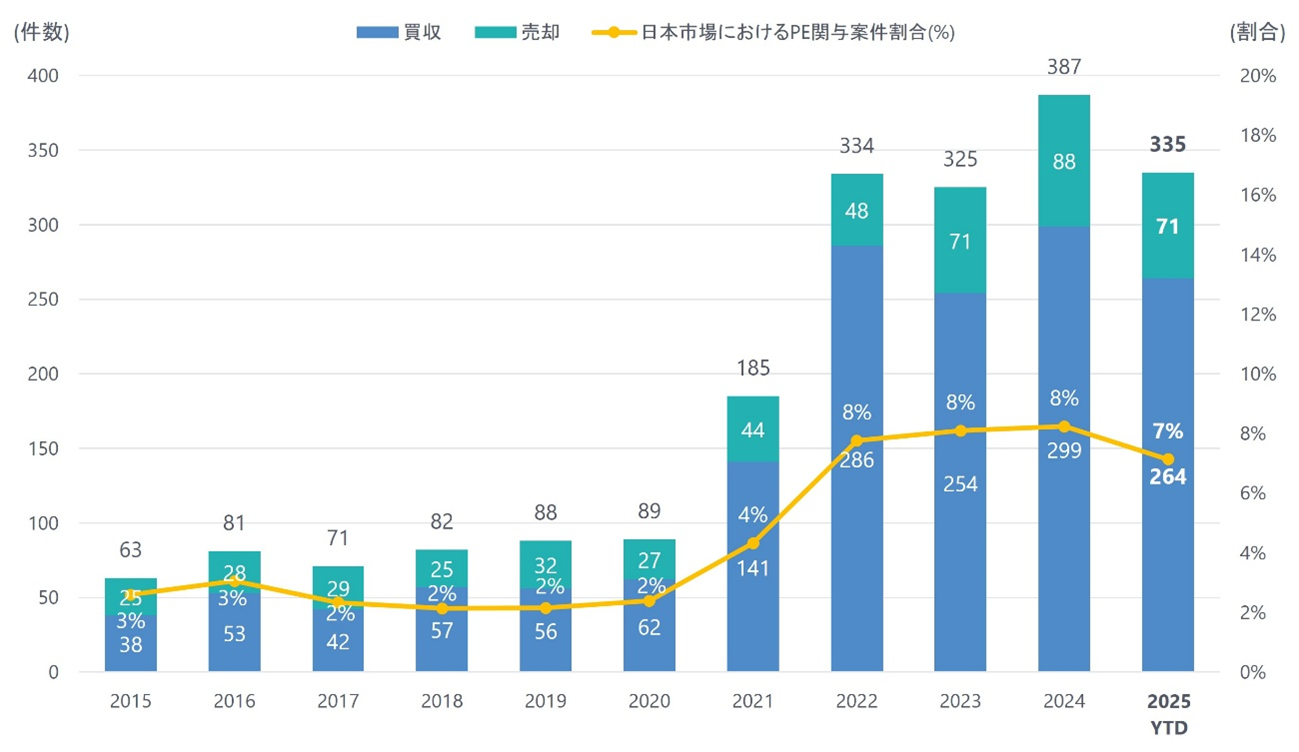

【図5】 PE関与案件数の推移(出典:Mergermarketデータ及びレコフデータのMARR Proを基にフーリハン・ローキー推計)

本稿で見てきた非公開化、ノンコア事業売却、事業承継等のM&Aの受け皿/リスクマネーの供給役としてPEが存在感を示しています。今年も日系PEの新規設立や外資系PEの日本上陸(或いは再上陸)が相次いでおり、新規設定されるファンドの規模も大型化しています。一方で将来の売却を待つ投資先企業の数も1,000社を超えており、売却案件も増加傾向にあります。このような状況のなかで、【図5】が示す通り、今年のPE関与案件数は11月末時点で335件をカウントしており、通期でも昨年に近い高水準となるペースです。

三点目は、上場企業に対する同意なき買収提案をきっかけとして成立する案件が、毎年見られるようになった点です。株主の判断としては、「企業価値を最も高めることができる買手がベストオーナーである」というシンプルな考え方が実践され、可視化され始めています。特に今年は、芝浦電子を巡り、同意なき買収提案をした台湾の電子部品大手国巨(ヤゲオ)が、ホワイトナイト(友好的買収者)との公開買付合戦を制したという事例があり、M&A市場に健全な緊張感をもたらしました。今後も同意なき買収提案によるアプローチに踏み切る事例が増えていくと考えられます。

以上、2025の日本M&A市場を振り返って総括すると、今回観察されたトレンドや活性化の背後にある要因は、いずれも一過性のものではなく、むしろ中長期的な変化の始まりである可能性が高いということです。今後新たなマクロ環境の変化等によって短期的な上下変動は起こり得るものの、日本のM&A市場は中長期的に拡大・発展が続くと考えられます。

記事監修

この記事を監修している弊社担当者です。