日本取締役協会セミナーより:カーブアウト型M&Aの要諦

2023年2月17日(金)に開催された日本取締役協会のセミナー「進化したM&Aに対応する会社経営 連続セミナー」にフーリハン・ローキーのマネージングディレクター山崎洋一がゲスト・スピーカーとして参加し、経営者や社外取締役、学識者らの前で、一部事業の売却・撤退(所謂カーブアウト)について解説しました。今回はその一部をご紹介します。

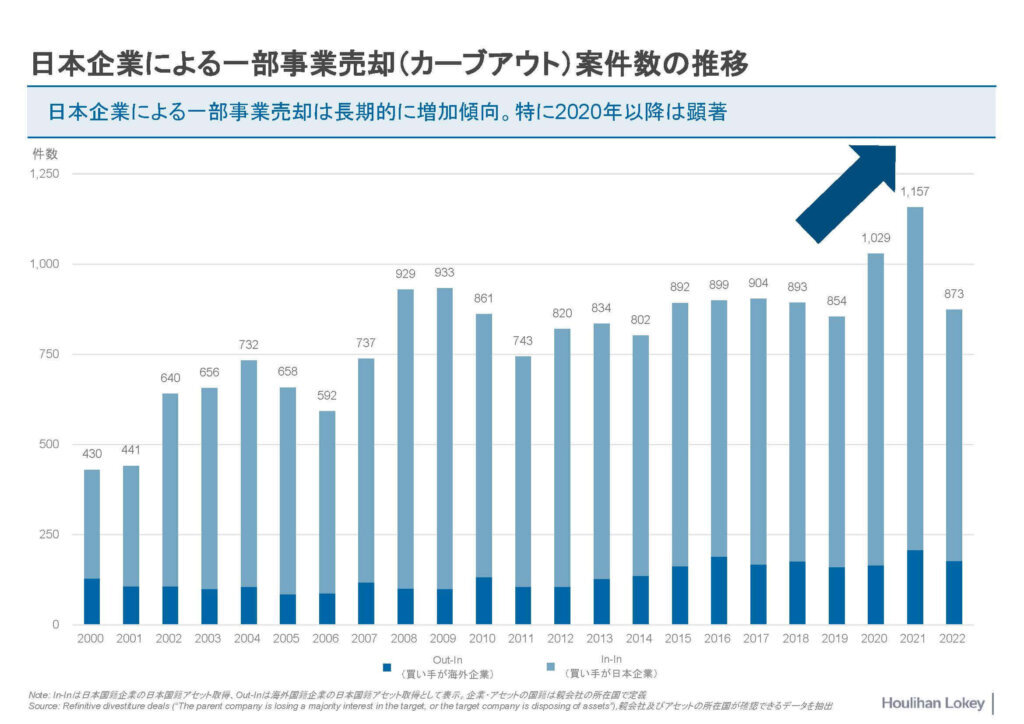

まずは日本企業による一部事業売却、いわゆるカーブアウト案件のトレンドについて解説してください。

一言でいえば増加傾向です。特に2020年以降は顕著ですね。昨年2022年については減少していますが、これはウクライナ情勢やインフレ等で不確実性が増し、価格交渉に時間が掛かったり、売却プロセスの開始自体を先送りするケースが増えているためです。つまり事業売却のプロセスが足元長期化している訳ですが、日本企業の事業売却のニーズ自体は堅調です。

カーブアウト案件増加の背景は何でしょうか?

要因は複数あります。よく言われている株主の声もその一つとは思いますが、個人的にはコロナが大きかったと思います。具体的には、特に2020年ですが、経済活動が停滞・停止、先行きが全く見えなくなった。こうした中、多くの業界及び株式市場で見られた現象として、業界トップ企業の傷は浅く、業界下位企業の影響は大きかったとわれています。つまり、各社の各事業の競争優位性、底力のようなものが可視化されたのです。

更には、日本でも緊急事態宣言が出され、経営者の方々含め外出禁止、会食もキャンセルになりました。こうした中で、多くの経営者にとって、自社の事業ポートフォリオをじっくり見直し、考える時間ができたのではないでしょうか。折しも各事業の競争力がコロナで可視化されていた。現場の感覚としては、2020年の半ばあたりから、事業ポートフォリオの見直しという文脈での事業売却のご相談が本当に増えました。

日本企業は、実際どのように事業の売却・撤退を経営判断しているのでしょうか?

色々な判断軸がありますが、私は、財務軸、事業軸、経営軸という言葉を使います。財務軸は、対象事業が赤字かどうか?事業軸は、仮に黒字でも、対象事業の更なる成長の観点から、自社がベスト・オーナーなのか(他社グループに入った方が、より成長できるのでは)?、経営軸というのは、仮に黒字且つ成長が期待できても、自社グループ全体を俯瞰して、対象事業がコアかノンコアか?

これまで日本企業の事業売却の判断は、財務軸でなされることが圧倒的に多かったです。赤字だから売却する、これはいわば「止血」ですので、経営判断としては容易です。しかしM&Aとしては難しい。値段含め条件が悪くなったり、最悪買い手が見つからないこともあります。近年は、事業軸・経営軸で判断されるケースが増えています。事業に魅力が残っているうちに売却すれば、高く売れる。そして、そのお金をコア事業の投資に回すことができる訳です。

とはいえ、やはり黒字事業の売却は経営判断としては難しいですし、事業軸・経営軸といっても抽象的ですよね。もう少し具体的に言えば、皆さん競合他社が、どれくらい設備投資や研究開発しているか普段見られていると思います。同業他社並みの将来への投資を今後も続けますか?この問いかけにハッキリYesではないならば、売却を検討される価値はあると思います。

2020年に経済産業省が出した「事業再編実務指針」においても、取締役会は少なくとも年に一度、事業ポートフォリオのレビュー・議論をするように、と言っています。

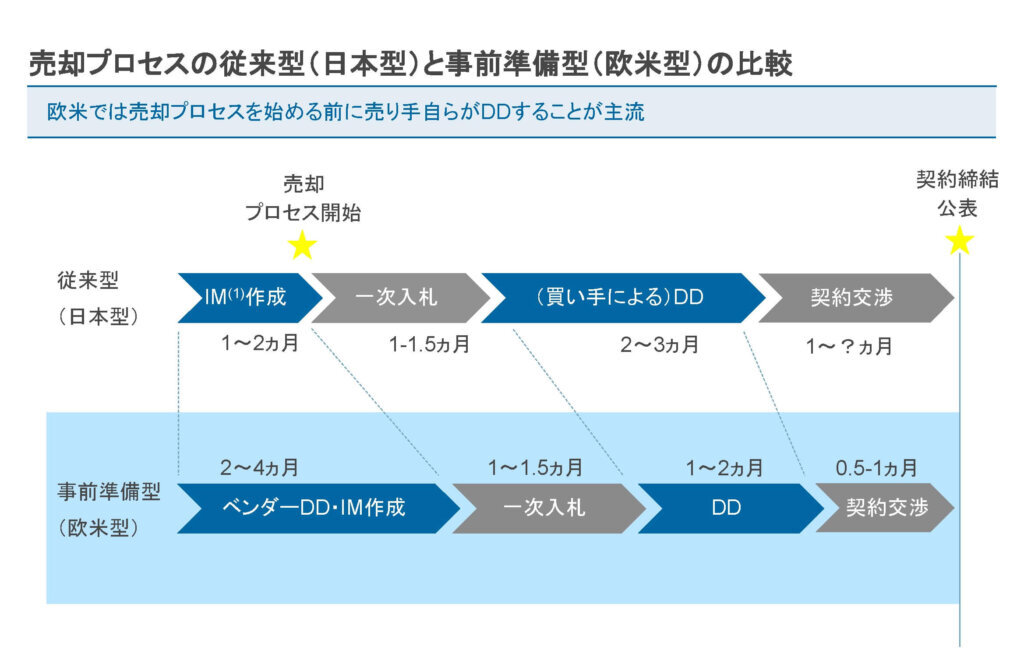

次に事業売却プロセスや留意点についてご説明いただけますか。

下図に典型的な流れを記しました。

敢えて日本と欧米とを、上下で対比しています。平均してトータルで8か月程度かかることは同じですが、事前準備にかける時間が違います。海外、特に欧州は、ベンダーDDと呼ばれる売り手自身によるDDの実施含め事前準備に多めに時間をかけ、売却プロセスを始めてからは短期間で一気に走り切る傾向にあります。日本は逆に事前準備が軽く、買い手によるDDや契約交渉と並行して、資産等の切り分け作業をする、ここに時間を要することが多いです。私のお勧めは欧州型です。最近は、欧州型を採用する日本企業も少しずつ増えてはいます。

ベンダーDDのメリット・デメリットを教えてください。

買い手がDDする中で、売り手も把握していなかった何か悪い情報を見つけたとします。買い手は、「売り手は売却対象事業をきちんと把握できていないのではないか?」「何か他にも隠している、隠れているのではないか」と疑心暗鬼になりますよね。買い手に性悪説に立たれると、余分なディスカントや補償を求められ、売却条件が過度に悪化するのです。売り手側できちんと事前にDDして、悪材料含め整理してきちんと開示すれば、これは避けられます。

次に、実際に売り手が雇った専門家のベンダーDDのレポートを買い手候補に開示するため、本番の買い手DDでのQ&A対応などの負担が減ります、このメリットは特にオークションのように複数買い手候補が並行してDDする場合に大きいです。最後に、特にPEファンドに多いのですが、売り手がベンダーDDをしていることを条件に売却プロセスに参加する、というケースが結構あります。ベンダーDDは、売り手がきちんと準備できている証拠ですし、買い手候補からするとDDコストが安くあがります。つまりベンダーDDは、買い手候補を増やし、競争環境を作ることにもつながります。このメリットは売り手にとっては大きいですよ。

デメリットはコストです。まだ売却できるか分からないプロジェクトの初期段階で、外部専門家への相応の手数料コストがかかる訳です。しかし、殆ど全てのケースでメリットの方が大きいです。またベンダーDDといっても、隅々までやるケースもあれば、対象会社のことを本社が詳細に把握できていれば、ですが、ある程度限定的な範囲で費用を抑えることも一案です。

とにかくベンダーDDはお勧めです。M&Aで重要な情報漏洩防止の観点からも、欧米型のように、一度売却交渉をはじめて、買い手候補が交渉のテーブルについた後は、できるだけ短期間で契約締結・案件公表まで到達することが大事なのです。

最後に、事業売却/カーブアウトに備えて、普段から日本企業がやるべきこと、できることについて、何かアドバイスはありますか?

二つあります。

有価証券報告書を見ると、事業セグメント別のPLは出ていますが、BSは殆ど見ませんよね。多くの日本企業はPLだけしかセグメント情報を把握できていないのです。事業売却案件では、カーブアウト・フィナンシャルと呼ばれる、切り出す事業のPL/BSを作成するのですが、BSを作成するのに苦労することが多いのです。例えば運転資本については、仕入先や顧客が複数事業に跨っている場合もあり、簡単には分けられないことがあります。このこと自体は、複数の事業が連携しており、シナジーが出ているということで、悪いことではありません。

しかし、それでもざっくりとは各事業部門のBSも作成すべきです。同じ1億円の利益を出す事業部門AとBがあったとして、Aはバランスシートを10億円使っている、Bはそれが100億円とします。BSがあって、初めてどちらが投資効率がよい事業か判断できます。最終的に売却しないとしても、BS情報は普段の事業ポートフォリオのレビューに有用なのです。従って、普段からセグメントごとのBSを作っておく、というのが一点目です。

本日は社外取締役の方が沢山いらっしゃるので、その方々へのアドバイスというか、お願いが二点目です。先ほど、赤字になってから売却しても、売れなかったり条件が悪くなると申しました。まだ黒字で、十分な競争力が残っており、社長が売却するには惜しいと思う、悩む、これくらいのタイミングが実は売り時なのです。

しかし、実際、事業売却というのは容易な経営判断ではありません。社長にとって、新卒から苦楽を共にした同期や先輩・後輩がいるかもしれません。先ほどご紹介した経産省の「事業再編実務指針」も、経営者の“現状維持バイアス”を指摘しています。事業売却が常に正解とは限りませんが、社外取締役の役割として、客観的・合理的に経営陣と議論し、そこから導き出された答えを後押し頂ければと思います。

(セミナーでの発言を元に再構成)

記事監修

この記事を監修している弊社担当者です。