表明保証保険はM&Aにおけるイノベーションか?

ここ数年M&Aをご経験された方、とりわけ海外案件をご検討された方の中では「表明保証保険」という言葉を耳にされた方が多いと思います。本編では、この保険商品の概要、そしてM&A実務に与える影響について解説します。

M&A契約の構成について

保険の内容に入る前に、M&A契約(例:SPA=株式譲渡契約)について簡単に触れます。M&A契約とは、株式や事業の売買に係る契約であり、欠かせない要素としては、「誰が」、「誰に」、「いつ」、「何を」、そして「いくらで」売買するかの規定です。しかし、ほぼ全てのM&A契約ではこれだけでは不十分で、もう一つ欠かせない要素として「リスク分担」があります。例えば、クロージング後に財務数値の誤りや土壌汚染、法令順守違反が見つかり買主に損害は発生した場合における、売主・買主のどちらが責任を負うか、についての規定です。

基本的には、こと買主目線に立てば、クロージング前、つまり売主がオーナーの時代に起因するものであれば売主に責任を取って欲しい、損害が発生した場合は補償して欲しいものです。しかし、売主目線に立てば、一切合切のリスク・責任を負担し、仮に補償額が多額になる、極論すれば売却価格を超えてしまう場合、そもそも何のために子会社や事業を売却するのか、という話になります。また、買主にはDDをさせる訳ですから、そういったリスクは買主が負うべき(価格に織り込むべき)と主張したくもなります。

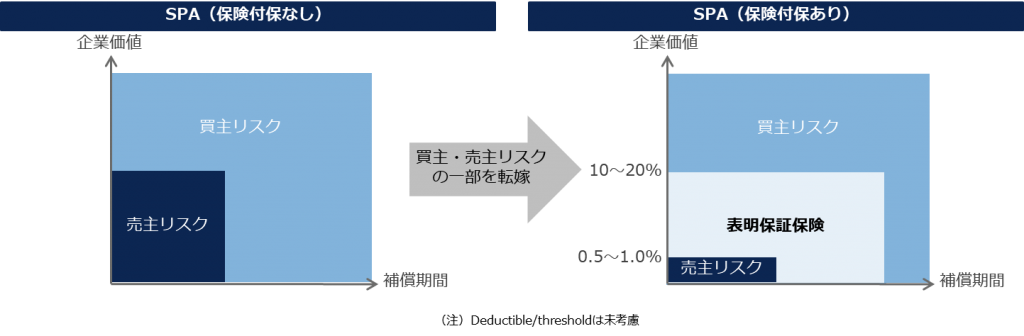

このリスク分担の取り決めこそ、いわゆる表明保証であり、違反が見つかった場合の売主から買主への補償(及びその上限や期間)の規定です。例えば、「在庫の中に不良なもの・不稼働なものが存在しない」と売主が表明し、仮にこれらが見つかったことによって買主に損害が発生した場合に売主が買主に金銭を支払うことで補償する、というものです。表明保証保険のない時代は、売主と買主の2者間のみで、どこか折り合いをつけて線引きをした(例:クロージング後何年以内に発見され、いくらまでならば補償する)訳です(下図の左側)。表明保証保険とは、このリスクの一部を保険会社が負担する、その対価として、当然、案件当事者は一定の保険料を保険会社に支払うという仕組みの保険商品なのです(下図の右側)。

表明保証保険の仕組みとメリット

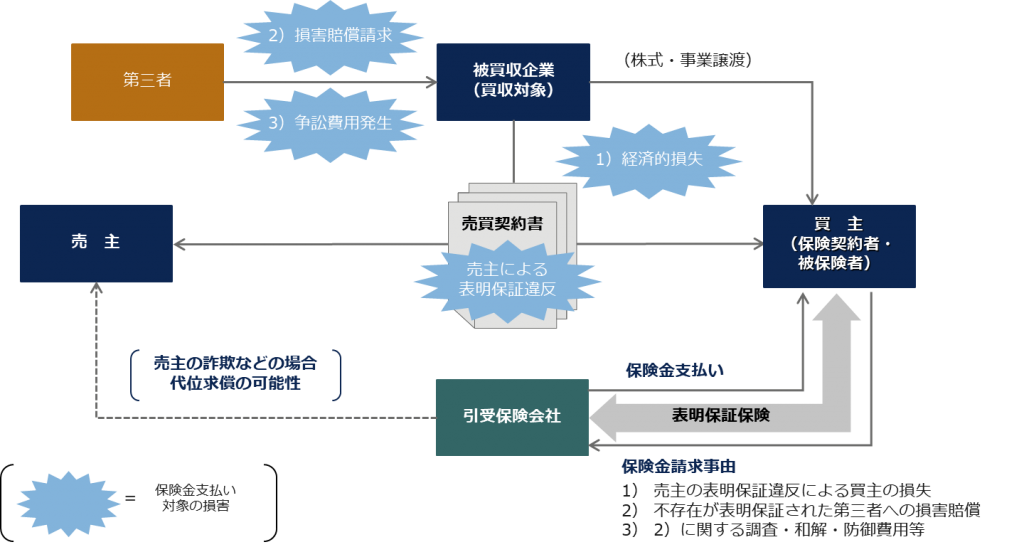

保険がない場合には買主は売主に対して補償を請求します。しかし表明保証保険を購入している場合は保険会社に保険金の支払を請求することになります。また保険会社は、原則として売主には代位求償はしません(例外としては、売主が詐欺的に表明保証違反の事実を隠匿したり、虚偽の情報をDDで開示したような場合が挙げられます)。

ここで表明保証保険が使われるメリットが大きい状況/例をここでいくつか挙げてみます。

例1:売主のクリーン・エグジットの意向が強いケース

クリーン・エグジットとは、クロージング後の補償等の潜在債務を(出来る限り)残さない売却を意味します。特に売主が投資ファンドの場合、売却直後に売却代金を出資者に返金したり、ファンドそのものを解散しますので、このニーズがあると言われています。実際、売主がファンドの場合、買主に対して保険購入を積極的に求めてくることも多いです。最近では、売主が事業会社の場合であっても、クリーン・エグジットが望ましい点はファンドと変わりありませんので、保険が活用されるケースが増えてきています。

例2:売主の信用力に懸念がある場合

仮に表明保証違反が見つかり、売主が補償することに同意しても、支払い能力がなければ意味がありません。他方、表明保証保険を提供するような大手保険会社にはこのような信用リスクが基本的にはありませんので、売主が業績不振や過剰債務状態に陥っている場合も表明保証保険は有効です。

例3:売主との取引関係が継続する場合

表明保証違反に伴う補償請求は、所謂紛争です。裁判に発展することもあります。仮に売主が取引先やお客様のような場合には、関係をこじれさせないために補償請求を躊躇してしまうかもしれません。しかし、請求先が保険会社であれば、このような気遣いは無用です。

表明保証保険のコストと限界

ここまでメリットについて解説しましたが、次にコスト(デメリット)について触れます。これは保険ですのでリスクに応じた保険料が設定される、というのが答えですが、地域によって傾向があり、北米では最大保険金額の2~3.5%、欧州では1~2%が相場です(理由は、北米型と欧州型の商品設計の違いや、訴訟社会と言われる米国において補償請求が多い等が言われていますが、欧米比較については別の回に譲ることとします)。日本は、欧州の水準に近いと言われています。このコスト=保険料負担については、買主・売主の間でどちらが負担するかの交渉となります。現場の感覚では、買主が100%負担するケースと、双方が50%ずつ負担するケースが多いです。

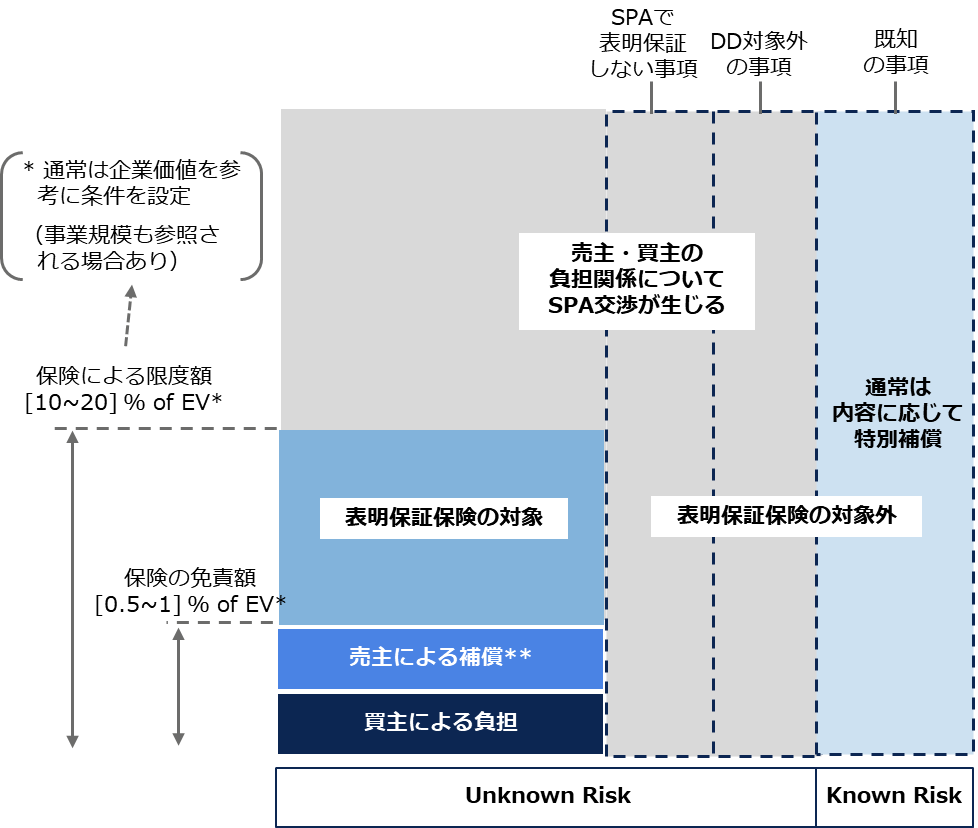

また、表明保証保険は万能薬ではなく限界が存在します。まずは、DDをしなければ保険がかかりません。例えば、買収対象企業の本社だけDDして、その子会社のDDは省略した場合、子会社の表明保証違反には保険が適用されません。保険はDDを代替するものではないのです。更には、DDで検出されてしまった事項、明るみになった事象も保険の適用外です。これは医療保険など他の保険商品と同じ仕組みと言えます。つまり、表明保証保険はDDをした結果、それでも検出されなかった未知のリスク(Unknown Risk)が対象となります。この他、環境法令違反、移転価格税制、年金基金の積立不足など、表明保証保険ではカバーされない固有の項目も存在します。

これら保険でカバーされないリスク・事象については、結局のところ売主と買主との間でのリスク分担、或いは価格に織り込むかの交渉となる訳です。

表明保証保険はM&Aにおけるイノベーションか?

以上が表明保証保険の概説ですが、M&A業界における久々のイノベーションと言われています。イノベーションとまで呼べるか否かはともかく、M&A実務に大きな影響を与えていることは確かです。M&A交渉をされた方は経験があると思いますが、交渉に費やす時間としては、最も重要な「価格」よりも、表明保証の(細かい)文言の交渉・調整の方が何倍、時には何十倍もかかったりします。保険を活用するケースでも、こういった交渉は必要でが、補償債務の大部分が保険会社によってカバーされるため、交渉が非常にスムースに進むケースが多いです。

より重要なのは、典型的にはオークションによる買収案件において、買主候補間で入札価格が近接している場合、先に触れた「クリーン・エグジット」を売主に提供できるか、つまりは表明保証保険を活用できるかが落札の決め手になるケースがあることです。

2021年に入り全世界的にM&Aの金額・件数が増加していますが、表明保証保険の普及がこれを押し上げている訳ではありません。あくまでM&Aの出発点は、事業・財務戦略です。しかし、日本企業が買主となるケース、特に海外買収において、表明保証保険は必要不可欠な知識となりつつあります。最終的に活用するか否かは、ここで解説したメリットや限界を踏まえた判断となります。しかし昨今欧米のM&Aプロセスは益々高速化しています。プロセスが始まってからゼロから保険を研究するのでは間に合いません。ある統計によれば欧米のM&Aにおける表明保証保険の活用割合はそれぞれ5割・3割に達しているようです。ライバルとなる欧米企業の多くが、既に表明保証保険を経験しています。

記事監修

この記事を監修している弊社担当者です。