続・スタートアップのIPOの背景にある「不都合な真実」

M&Aナレッジ 2022.04.28

前回の記事では、スタートアップのIPOの背景にある様々な問題について指摘した上で、スタートアップやベンチャーキャピタリスト(VC)の出口戦略として、IPOとM&Aによるイグジットを両建てで検討するプロセス(Dual Track)の可能性について論じた。

Dual Trackの詳細については、2022年4月15日に経済産業省から公表された『スタートアップの成長に向けたファイナンスに関するガイダンス』にも寄稿記事として詳細に解説をしている。そちらも併せてご参考頂きたい。

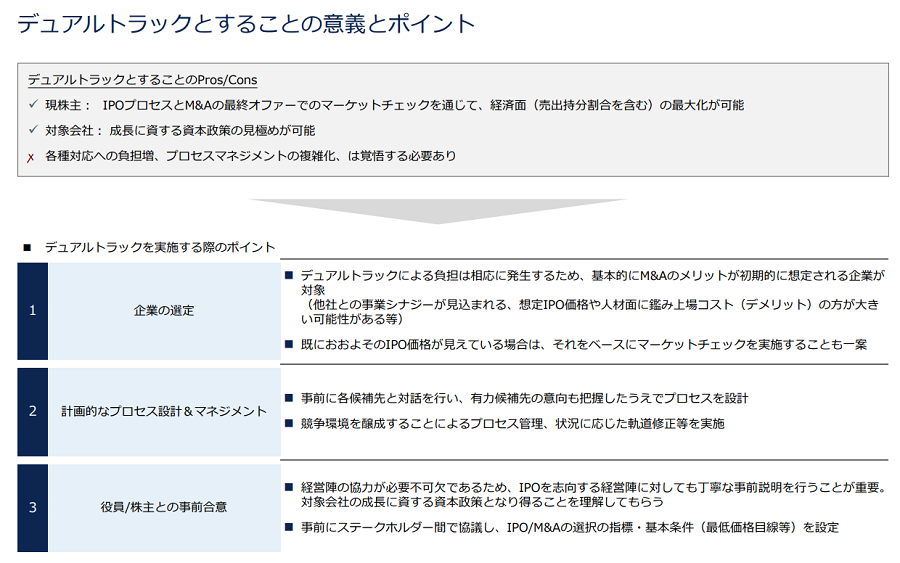

IPOとM&Aイグジットを比較検討する上で、売却価格は重要な要素となる。IPOプロセスとM&Aの買手からの最終オファーでのマーケットチェックを通じて、経済面(売出持分割合を含む)を最大化させることも可能だ。そこで今回は、Dual trackを検討する際の具体的な留意点についてご紹介したい。

- 対象となるスタートアップの選定: Dual trackによる負担は相応に発生する。全てのスタートアップがIPOとM&Aイグジットを同時に検討することが向いているとは言えない。例えば、他社との事業シナジーが見込まれる、想定IPO価格や人材面に鑑み上場コスト(デメリット)の方が大きい可能性がある等、M&Aのメリットが初期的に想定出来る企業が対象となる。また、主幹事証券から上場時の想定時価総額などの提示を受けている場合、その価格をベースにM&Aでの買手からの意向をヒアリングすることも考えられる。

- 計画的なプロセス設計&マネジメント: IPOの検討を進めつつ、予め、買収候補となる企業とのコミュニケーションを行うことで、有力候補先の意向も把握しながら、Dual trackの実務的なプロセスを設計することが出来る。M&Aの競争環境を醸成することによるプロセス管理や状況に応じた軌道修正が必要になることもあり、単純なIPOの審査プロセスよりも高度な判断が求められる。

- 役員/株主との事前合意: 経営陣や株主を含めたステークホルダー間で協議し、IPO/M&Aの選択の指標・基本条件(最低価格目線など)の設計をしておくことで、スタートアップのマネジメントを含めたディールチームが臨機応変に判断できるようにしておくことが重要。

実際に昨年から、M&Aイグジットが価格面でIPOを上回るケースも出てきた。もっとも、価格面だけではなく、スタートアップ自身が持続的な成長を続けていくために、株式市場から資金調達を行うほうが良いのか、大企業との協業を実現するほうが良いのか、両者のPros/Cons(長所短所)を比較した上で最終的な判断をするような実例が、今後さらに多く出てくるのではないだろうか。

記事監修

この記事を監修している弊社担当者です。