スタートアップのIPOの背景にある「不都合な真実」

株式会社ユーザベースが運営する日本最大級のスタートアップ情報プラットフォーム『INITIAL』において、先日「Japan Startup Finance 2021」というレポートが公開されました。国内スタートアップの資金調達やベンチャーキャピタル/投資家の動向、また、IPO市場の動向などが網羅的に特集されています。

本レポートの『2021年 EXIT 環境振り返りと今後』セクション(P38 -P41)にて、当社メンバーがスタートアップのM&Aによるイグジットに関してコメントさせて頂きました。レポートは無料でダウンロードできますので、ぜひご覧ください。

レポートダウンロードはこちら

(INITIAL特集ページへ移動します)

1)主幹事証券が言わない不都合な真実

主幹事証券は、上場を予定している企業(発行体)に対して、たとえ、主幹事選定の提案の際に提示した株価よりも上場時の株価が低くなったとしても、予定通りの上場を勧めることが一般的だ。株価が低くても上場することを優先させる主幹事証券の理屈は、「上場後に企業業績を上げることで株価を上昇させ、次回の公募増資でより大きな金額を株式市場から上場をすればよい」というものであろう。

しかし現在、この発行体と主幹事証券の間にある「上場時の価格に関する期待値ギャップ」が問題視されている。2022年1月に公正取引委員会が公開した、IPOにおける公開価格設定プロセス等に関する報告書では、「証券会社が決める公開価格と、最初に売買が成立した初値の差が欧米より大きく、発行体が調達する額が低い」と指摘しており、公開価格をもっと高くすべきだと論じている。

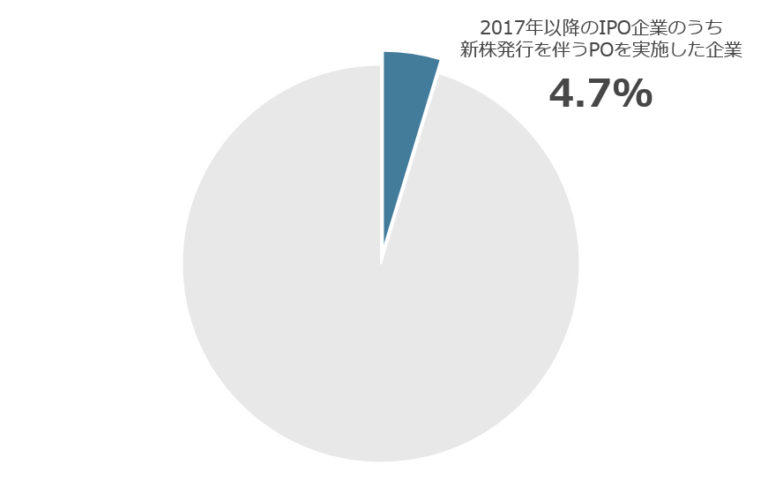

また実際に、2017年以降のマザーズへの新規上場企業のうち株式売出しによる資金調達を実施した企業は、全体の5%にも満たない。公開価格を下げて上場させている主幹事証券の理屈どおりになっていないのが現状だ。

株価は、発行体の成長性や収益力などを投資家がどのように評価するか次第で決まるが、時価総額100億円以下の企業に対しては機関投資家が付かず、個人投資家が上場時の株価を支えているケースが多い。特に上場直後は情報の非対称性から株価に対するボラティリティが高い。しかし、上場後に情報公開が進むにつれ、株価は業績と連動するようになる。上場時の株価と2022年2月末時点の株価を比較すると、2020年~2021年の新規上場企業のうち85%が上場時初値を下回っているという事実もある(公募価格ベースでは62%)。

公開価格の妥当性以前に、スタートアップが未成熟なまま新興市場に上場してしまっている可能性もある。日本においてIPO時100億円以下の時価総額(公募価格ベース)の企業は2020年~2021年の新規上場企業のうち60%にものぼる。ベンチャーキャピタルが投資をしているスタートアップのイグジット方法としてIPOが選択される比率は米国では10%未満だが、日本では大半がIPOとなっている。これも早期に上場をさせたいという主幹事証券の事情によるものと言えよう。

2)スタートアップのM&Aイグジットが増加

上場して株式市場から資金調達をし更なる成長を目指すのか、または、大企業に買収をされることで、大企業の持つ生産設備や営業ネットワークなどのアセットを活用することで事業を成長させていくのか、この2つを比較するスタートアップが増えている。2021年には、Paidy/Paypalなど、これまでにない規模のM&Aイグジットの成功事例が生まれた。

3)Dual Trackの可能性

スタートアップやベンチャーキャピタリストには、「投資先のイグジットの方法=IPO」と決め打ちすることなく、IPOとM&Aのイグジットを並行して検討するプロセス(Dual Track)を提案したい。先のPaidy/Paypal のケースのように、M&Aによるイグジットが価格面でIPOを上回るケースもある。もっとも、価格面だけではなく、スタートアップ自身が持続的な成長を続けていくためには株式市場から資金調達を行うほうが良いのか、大企業との協業を実現するほうが良いのか、総合的に判断してほしい。

続編では、Dual trackを検討する際の具体的な留意点について紹介する。

記事監修

この記事を監修している弊社担当者です。