The Takeaway |昨今の買収価格の異変について ~ リテールセクターの事例に学ぶ、高橋良友とのQ&A

昨今、国内のコンシューマー領域、特にリテールセクターにおける入札を通じた買収案件において、バリュエーション(企業価値評価)が大きく引き上がる事例が増えてきています。直近の同領域における買収事例と、その買収価格の分析、買収の背景について、当社の日本におけるコンシューマーグループの責任者である高橋良友が解説します。

ー 昨今のコンシューマー領域、特にリテールセクターにおけるM&Aの傾向についてどのようにみていますか?

国内リテールセクターの経営環境は、エネルギー価格(電気代など)の上昇や、円安による輸入品原価の高騰、人件費の上昇/人手不足、更には建築費の値上がりといった逆風にさらされています。また、コロナ前にあった中国人観光客の所謂「爆買い」も一服し、「今後の成長戦略をどう描いていくか」というテーマを考えた場合、まさに正念場を迎えていると言えます。

通常、成長戦略のテーマの中で王道といえば「出店」です。しかしながら、国内市場における店舗網の飽和感や、建築費の高騰による開店後の損益分岐点の上昇、更にそこで働くスタッフの募集もままならないとなると、出店頼みの成長戦略には限界があるかもしれません。

また、成長戦略のなかでもうひとつ大きなテーマは利益率の維持/改善です。ここ数年続いている光熱費や人件費上昇、円安による輸入品原価の高騰が、リテールセクターの利益率を圧迫しています。粗利率改善の施策として、規模拡大によるバーゲニングパワーの発現や、「プライベートブランド」の導入などが考えられますが、仕入れのボリュームディスカウントを得るにしても、プライベートブランド商品導入の際の在庫リスクを軽減するにしても、「大きな販売力を有しているか否か」が大きな鍵となります。しかしながら、上述の通り売上拡大に向けた出店戦略も容易ではない中、販売力強化に依拠した利益率の維持/改善も一筋縄ではいかないものと思われます。

そうした状況を鑑みるに、拠点と人を同時に得られ、それによる販売力及びバーゲニングパワー強化が狙えるM&Aは、昨今の経営環境を踏まえると理にかなった経営戦略といえるのかもしれません。

ー 個別事例について解説をお願いします - トライアルによる西友買収

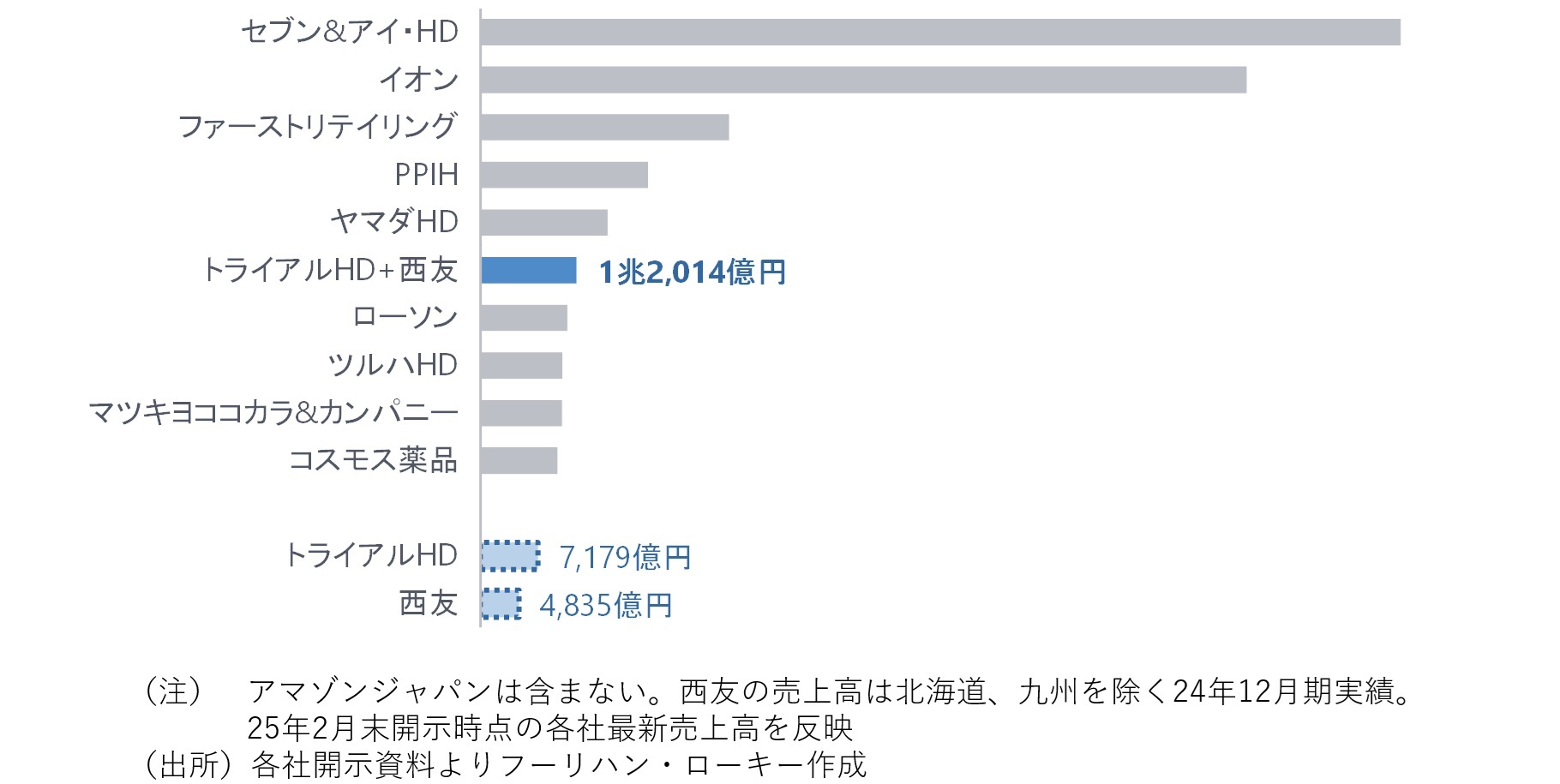

2025年3月5日、九州に本社を置くトライアルホールディングスは、総合スーパーの西友を3,800億円で買収すると発表。トライアルHDは西友買収によって、単純合算ベースで売上高1兆2,014億円、営業利益426億円へと規模を拡大させることになります。店舗数も585店に増え、一気に国内小売業のトップ10に名を連ねることとなります。

本件は、トライアルホールディングスの時価総額約2,250億円(2025/3/4終値)と比較するに、かなり思い切ったM&Aであると言えます。買収された西友の企業価値やEBITDAの金額については非開示ですが、株式価値3,800億円をベースとした西友のPBRは約3.3x程度となり、売上や時価総額で同等規模の上場企業であるイズミの0.79x、平和堂の0.77x、ユナイテッドスーパーマーケットホールディングスの0.91x、ライフコーポレーションの1.51xを大きく上回る結果となっています*。(*2025.7.31時点)

トライアルホールディングスがこのような思い切ったM&Aに打って出た背景には、上述のようなリテールセクターを取り巻く経営環境が大きく影響していると考えられます。トライアルホールディングスは九州を地盤とする企業で、一方西友は東京を含む首都圏に強みを持っています。そして全店舗の約30%にあたる74店舗が東京に集中しています。トライアルホールディングスが既に飽和状態ともいえる東京を含む首都圏に大規模な出店を目指すことは、相当なハードルが待ち受けているものと想像されます。西友買収によって、トライアルホールディングスは大規模出店とバーゲニングパワー/販売力を一挙に獲得することができました。トライアルホールディングスは「そこには十分なプレミアムを払う価値がある」と判断したと言えます。

ー 個別事例について解説をお願いします – アインホールディングスによるさくら薬局グループ買収

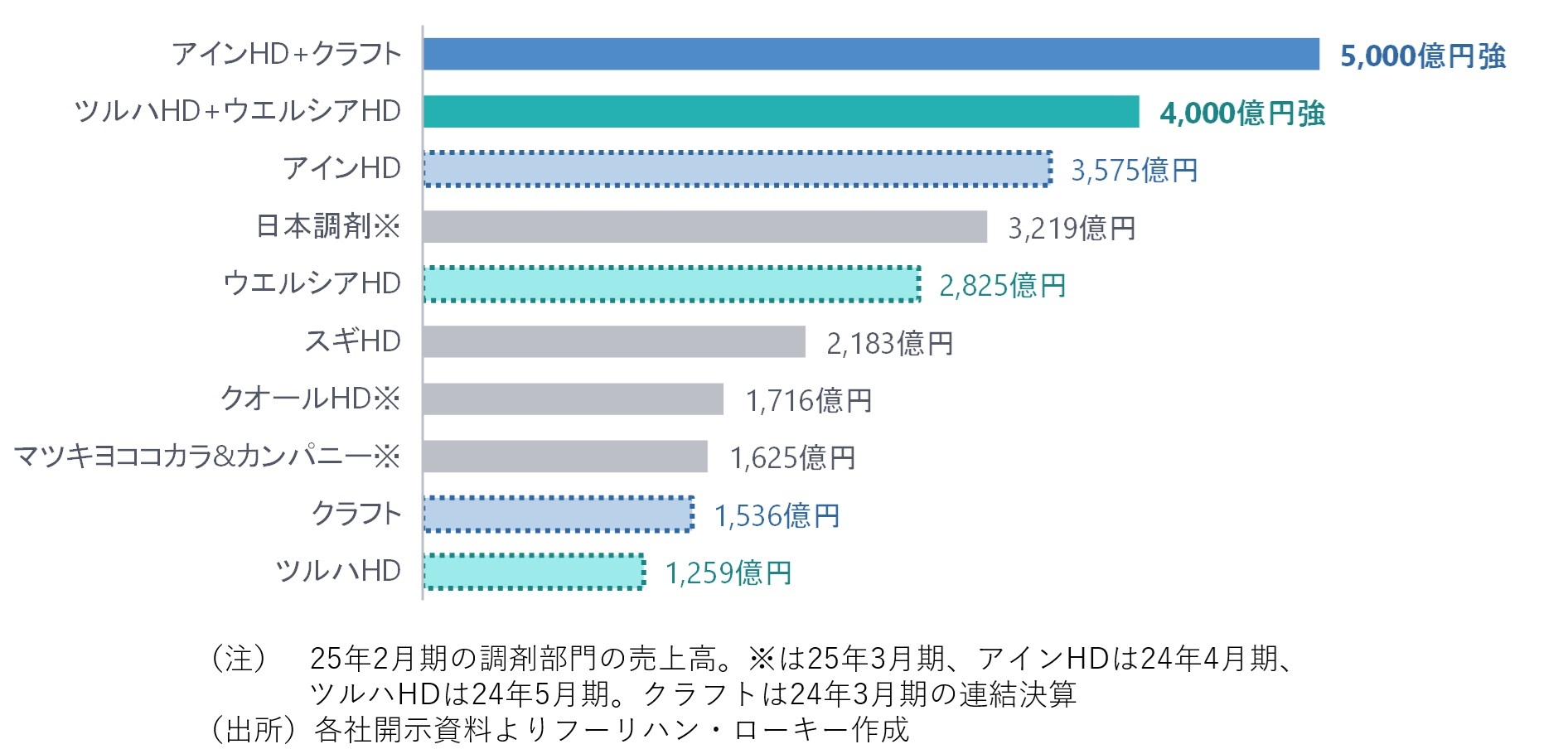

2025年5月29日、調剤薬局大手のアインホールディングス(アインHD)は591億円で調剤薬局「さくら薬局」を運営するクラフトを買収すると発表。全株式と負債の引き継ぎ分を含めると、買収総額は1,000億円を超えるとも報道されています。アインHDの調剤薬局事業は24年4月期の売上高が3,575億円と業界1位。クラフトは24年3月期の連結売上高が1,536億円で、両社合算の売上高は単純計算で5,000億円を超え、ツルハHD/ウエルシアHD連合の調剤部門や日本調剤の売上を大きく引き離し、調剤薬局市場における首位の座を固めたことになります。

クラフトの企業価値やEBITDAは開示されていませんが、株式価値591億円をベースとしたクラフトのPBRは約2.5x程度となり、売上や時価総額で同等規模の上場企業であるクオールホールディングスの1.33x、トーカイの0.84を大きく上回る結果となっています*。(*2025.7.31時点)

厚生労働省の令和5年度衛生行政報告例の概況 薬事関係」によると、令和5年度 (2023年)の調剤薬局の店舗数は全国で62,828軒と既に飽和状態にあり、且つ処方箋を提供するサービス/形態も多様化しております。アインホールディングスは、クラフト買収により体力勝負となる業界で頭一つ抜きんでることに成功し、「そこには十分なプレミアムを払う価値がある」と判断したものと考えられます。

ー 個別事例について解説をお願いします –アドバンテッジパートナーズによる日本調剤買収

2025年7月31日、大手プライベートエクイティファンドのアドバンテッジパートナーズは1,178億円で調剤薬局大手の日本調剤を買収すると発表。公表前営業日の株価に対するプレミアムは9.08%ですが、憶測記事が出た前日となる2025年3月31日の株価に対するプレミアムは163.56%と非常に高い水準となっています。TOB価格をベースとしたPBRは2.0xとなっており、上述の通り上場の同業企業を大きく上回る水準となっています。

リテールセクターにおける事業会社がおかれている経営環境から直近の買収価格が切り上がっている旨は上述の通りですが、プライベートエクイティファンドにおける買収においてもその影響が色濃く出た事例であると考えられます。

ー 最後に、今後の買収価格の動向についてコメントをお願いします

昨今のリテールセクターを取り巻く経営環境を鑑みるに、同業のバリュエーション水準を大きく上回るプレミアムを付したとしても、そうした積極的なM&Aは十分理にかなった戦略=市場での評価を受けられる戦略であると考えられます。

且つ、上述のような大型買収は同業他社の戦略に大きな影響を与えることから、今後更なる業界再編や大型買収の引き金となる可能性があり得ます。

加えて、今まで日本の事業会社のM&Aで課題となっていたのが「のれんの償却負担」でしたが、上記事例から拝察するに、入札案件を勝ちきるにはのれんの問題はもはや足かせにはなり得ないということも言えるのかもしれません。

以上を踏まえると、今後一層リテールセクターの動向に注視する必要があると考えています。

フーリハン・ローキーではグローバルにコンシューマー領域を注力分野に設定し、日本においても多くのバンカーを配置しております。M&A検討に際しては、是非弊社のサービスのご活用を検討ください。

記事監修

この記事を監修している弊社担当者です。