加速する時代を生き抜くために ~資本市場で評価される企業とは | 日本化学工業協会における講演

2023.10.05

2023年9月15日(金)に一般社団法人日本化学工業協会の理事会にて、弊社副会長兼マネージングディレクターの國重昌克が、産業革命の歴史的な技術革新の変遷とも比較の上、昨今の「全てが加速する時代」において資本市場で高く評価されている企業の経営戦略について、機関投資家の目線や、海外の優良企業の具体的事例もふまえて解説いたしました。

日本化学工業協会は、化学製品製造業者等から構成される業界団体です。代表理事の福田信夫氏(三菱ケミカルグループ 取締役)を筆頭に、日本を代表する化学工業企業の経営トップの方々が理事会に臨席する中、國重が独自のインサイトを示しました。

(國重 昌克/フーリハン・ローキー株式会社 副会長兼マネージングディレクター)

サマリー

ガバナビリティが届きにくい事業の見直し

- 今後2~3年間は、世界的に厳しい経済状況が続くと予測される。1989年に冷戦が明け、長年にわたり海外事業を拡大してきた日本企業は、海外事業を今一度レビューし、ガバナビリティが届きづらい事業はその在り方を、地域・事業の二軸で改めて見直す時期に来ているのではないか。機関投資家の中には、時価総額と子会社数の相関を見て、適正な子会社数となっているかを一つの指標として確認しているところもある。見直しが必要な事業については、他社と統合させて希薄化させたうえで一部の利益を享受する選択肢もあるが、日本企業の場合、監視コストやリスクを考えると、「思い切ってきれいに売却する」という選択肢が好ましいものと考える。

意識すべき金利の正常化

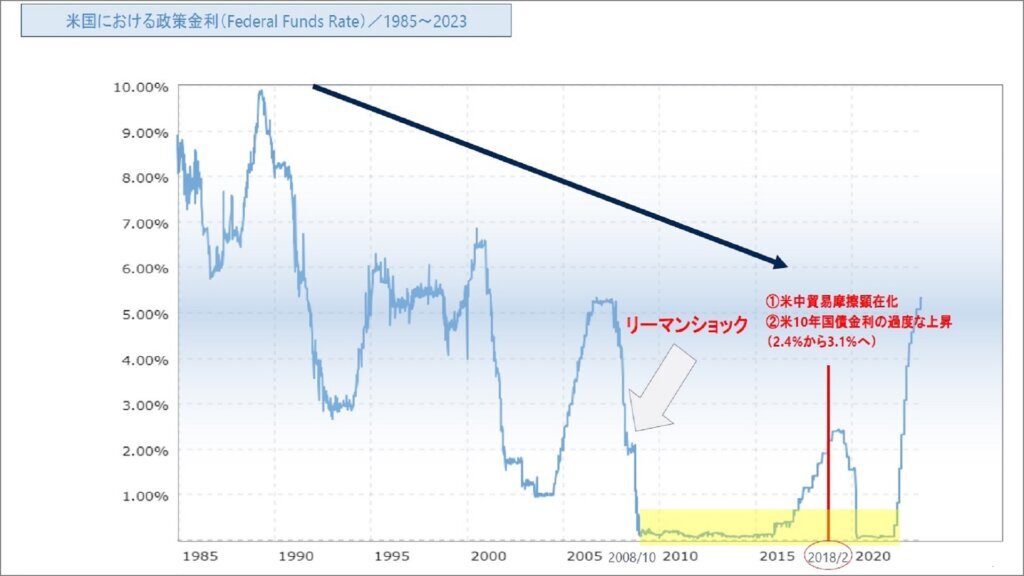

- 現状の世界的な金利上昇を踏まえ、資本コストを意識した経営を行うべきである。米国においてはリーマンショックやコロナ禍で超低金利が続いた時代はあったが、長期的にみれば、現在の金利水準は決して異常な高さとは言えない。企業は、金利が上がると「利払い負担を下げるため負債を減らさないといけない」という感覚に陥るが、「実は資本コストも上がっている」という点に目を向けなければならない。

- ある米国優良企業は自社のWACCの水準を9.7%の目線に引き上げ、ここ十数年の低金利下で保持してきたポートフォリオの再評価を実施。真の事業ごとの実力を見極め、ノンコア事業の選別を明確化している。一方で、機関投資家は要求利回り(割引率)の引き上げに伴って、同じ収益水準を維持していても理論現在価値を以前の水準より厳しく評価するようになっている。

- これらの金利上昇に伴う資本コストの上昇を意識した上で、自らの事業の収益性を評価(ROICとWACCの比較)するとともに、機関投資家の期待水準にも目を向けていただきたい。

「時代の逆風に抗える企業」とは

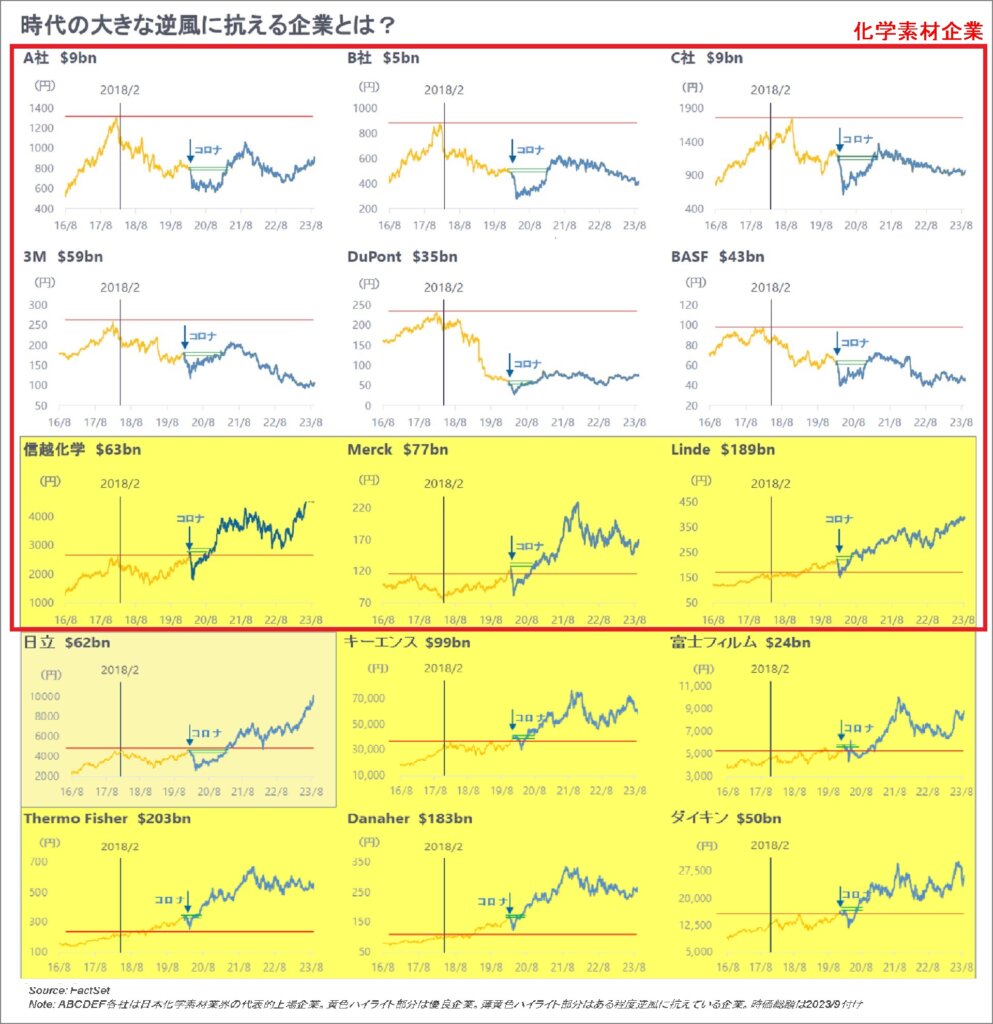

- 社歴の長い大手素材企業の株価を振り返ると、米中貿易摩擦と米国10年国債金利の過度な上昇(まさに現在行われているFRBの出口戦略の影響による現象)が顕在化した2018年2月前後をピークとして、その高値を超えられない企業が多い(下記の図を参照)。これらの企業の株価は世界的にコロナが明けるに向け一旦回復傾向にあったものの、その後も厳しい環境が続いている(下記の図を参照)。一方、2018年2月以降コロナショック直前に高値を更新できた一部の企業が存在する。これらの企業は「時代の逆風に抗える企業」であり、変化が加速する時代を見越してポートフォリオを変革するという経営上の工夫をしていたのだと思われる。

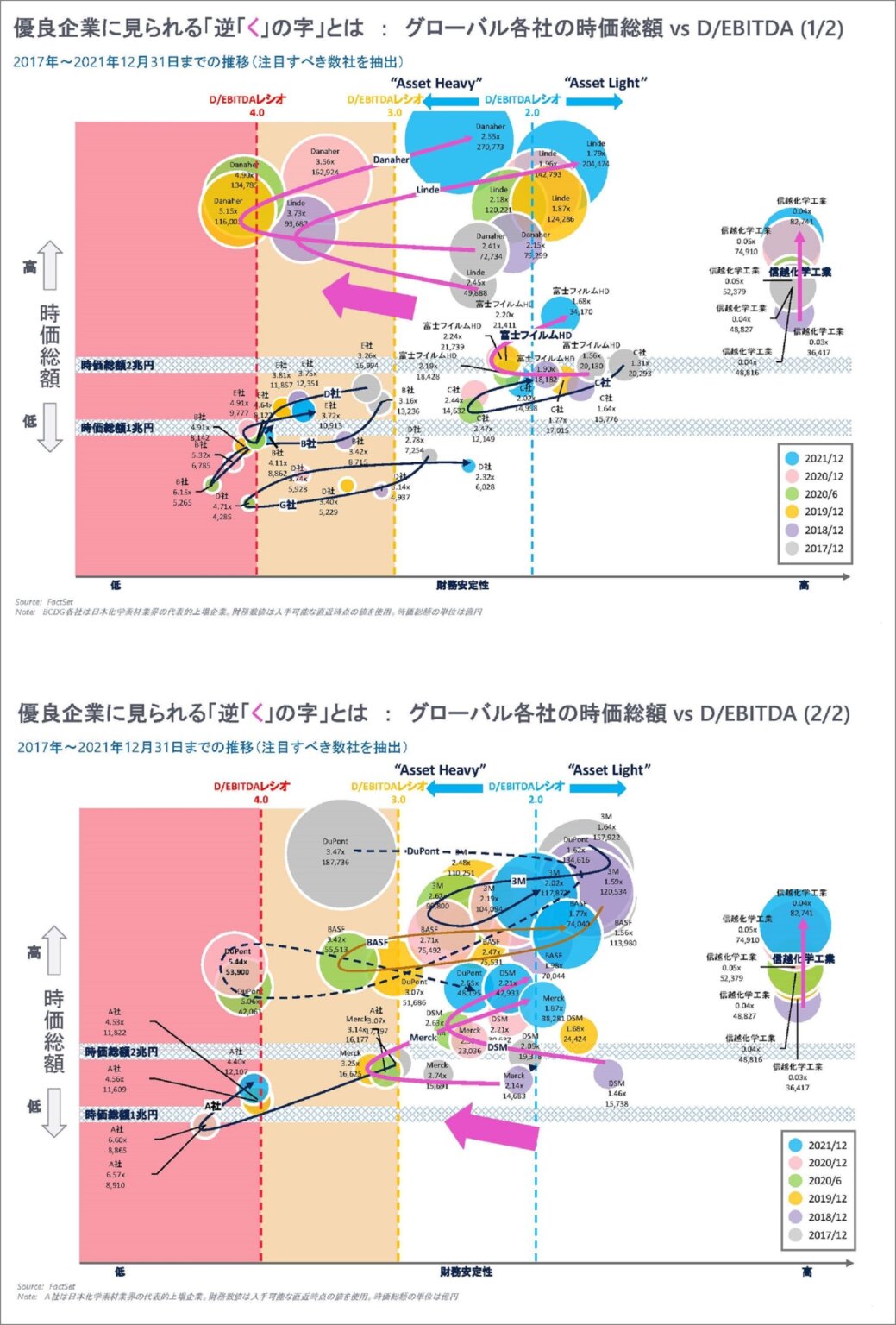

- いわゆるこれらの「優良企業」を、株価(時価総額)のみならず、財務面の観点(D/EBITDA)を加味した二軸で相関させ、時系列で分析すると共通点がみられる。M&Aや設備投資等の戦略的投資によって、一時的に財務を悪化させつつも、投資家がその投資を評価し、時価総額が増大する傾向にある点(下の図参照。右から左に移動する際、左上に上昇する)である。その後、投資の効果が出始めると、徐々に財務は改善するとともに更に時価総額を上昇させる(当日は、図表を用い優良企業が示す「逆“く”の字」の特徴として説明)。つまり戦略的投資を上手く実施し、成功させることに長けている企業といえる。

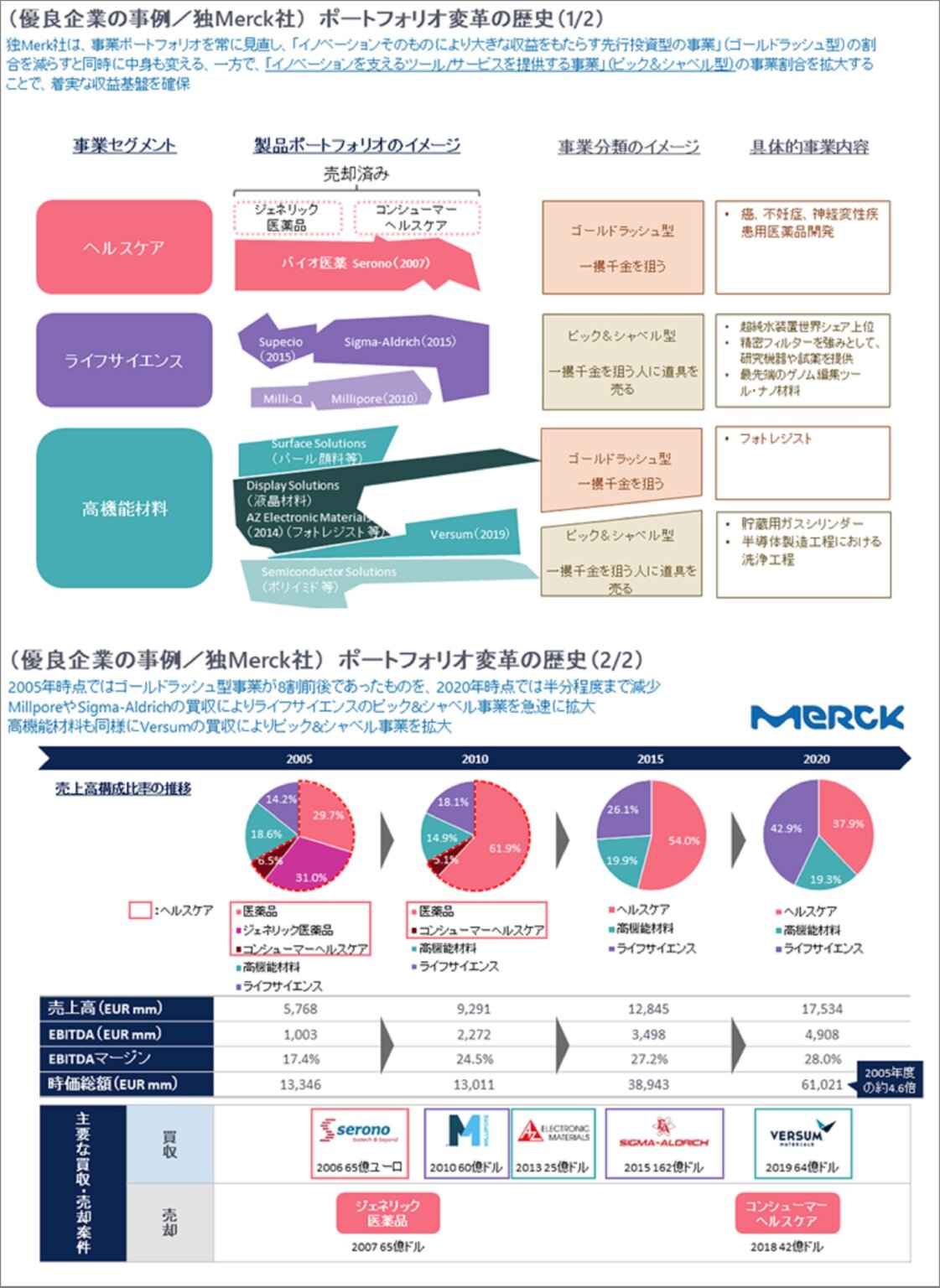

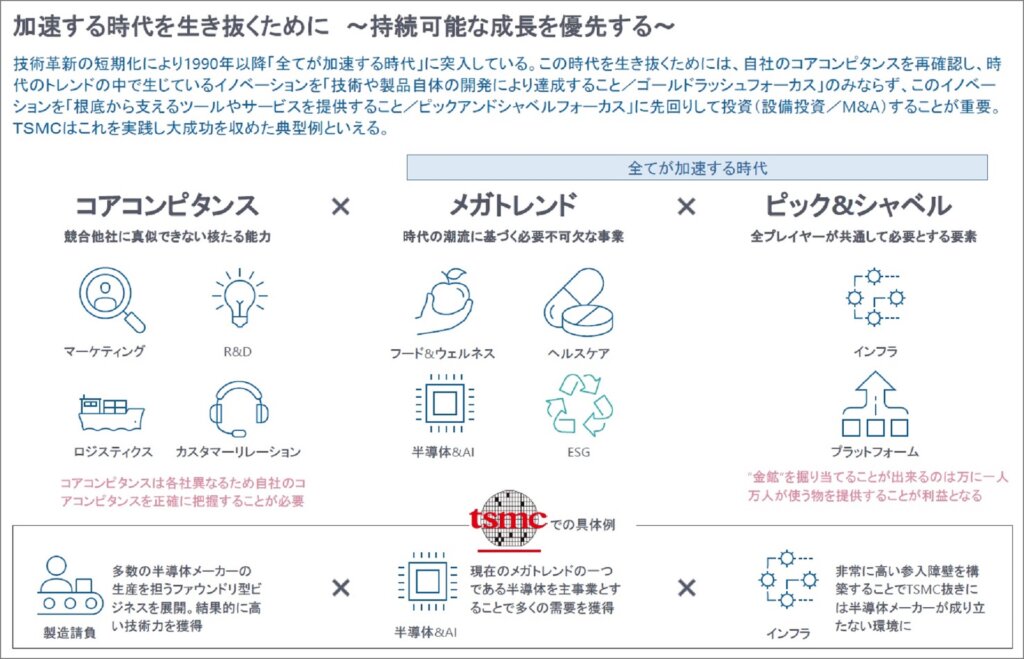

- これらの優良企業のうち、事業ポートフォリオを常に見直してきた独メルク社の投資例をご紹介したい。メルク社は、ヘルスケア事業等の「イノベーションそのものにより大きな収益をもたらす先行投資型の事業」(ゴールドラッシュ型)の事業割合を減らすと同時に中身も変える、一方で、研究機器・試薬やナノ材料を手掛けるライフサイエンス事業や半導体製造工程における洗浄事業の企業を買収する等、「イノベーションを支えるツール/サービスを提供する事業」(ピック&シャベル型)の事業割合を拡大することで、着実な収益基盤をも確保できる事業ポートフォリオを整えてきた。同社は創立350年超の歴史を誇る企業であるが、新たな技術への探求心を大事にする一方で、評価すべきは、これに加えて大きな時代の潮流の中で変化に負けないレジリエンスをも獲得してきたことである。

「加速する時代を生き抜く」とは

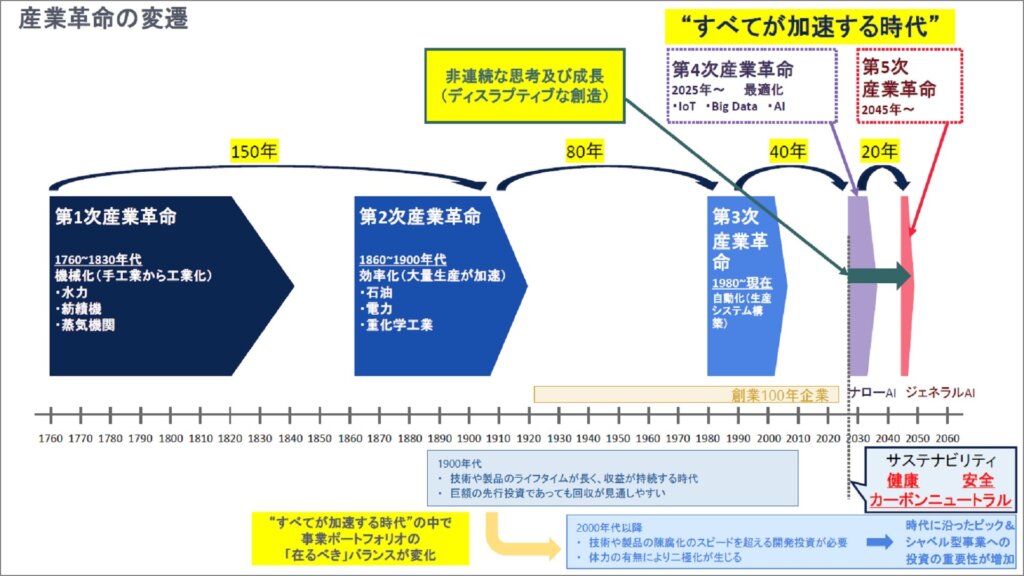

- 1760年代から始まった第一次産業革命から、第二次(1860年-)、第三次(1980年-)と産業革命が起こり、2025年には第四次産業革命、2045年には第五次産業革命が起こるといわれている。革命といわれる発生スパンが短くなってきており(下の図参照)、イノベーションの機会も増加している様に見える。特に、1990年以降は急激な技術革新により物事へのニーズが加速度的に変化する「全てが加速する時代」に突入しているといえる。

- ビッグデータやAIによる2025年以降の第四次産業革命を迎え、企業に求められるのは、事業ポートフォリオのあるべきバランスが急速に変化する中で、これまでの経営方針や事業ポートフォリオ(過去の成功体験)にとらわれずに自己変革する力だと考える。

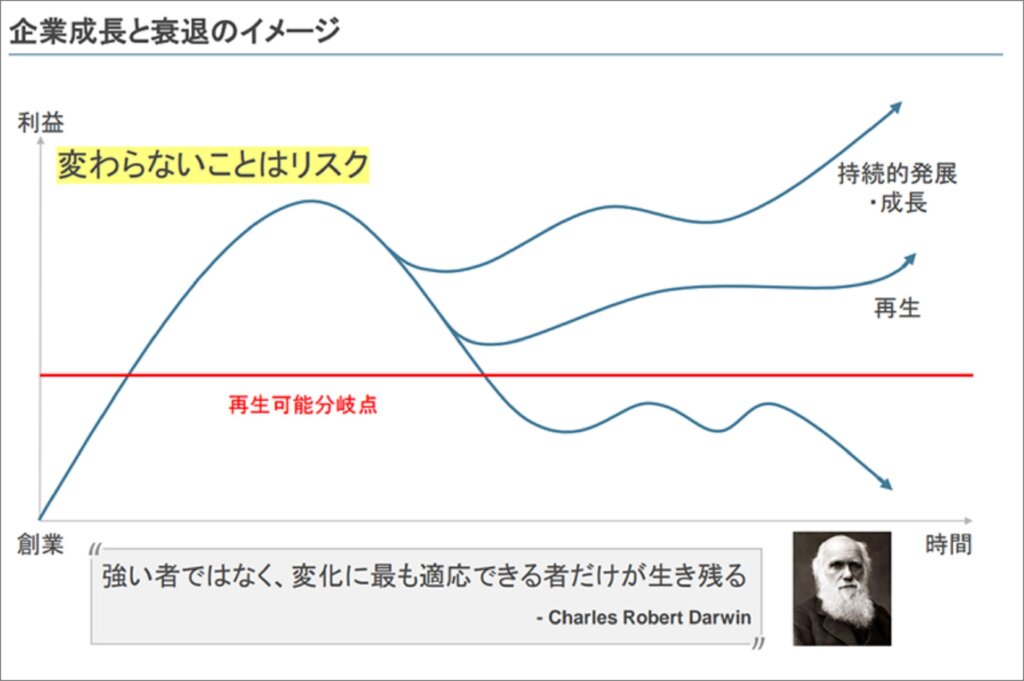

- 産業革命の変遷をみるに、産業構造の変化に柔軟に対応できる企業が持続的成長を果たし、きたるべきシンギュラリティへの対応をも可能とするであろう。目先の収益ではなく持続可能な成長を優先すべきである。

- 環境変化のスピードも指数関数的に加速しており、変化への対応力や柔軟な意思決定が企業に更に問われる時代が到来する。

- 日本には多くの創業100年企業が存在する。これらの多くは第二次産業革命の流れに乗って、第三次産業革命までの60~80年間成長を謳歌した企業でもある。一方で、1990年以降、技術革新が短いサイクルで生じ、それに伴い、イノベーションの機会も増加したが、持続性を伴うものの見極めが難しくなった。現に、この環境変化に応じて成長を遂げた創業100年企業は少ない。長年の成功体験が足枷となり、また、中国経済による牽引の恩恵もあって、環境に応じた自らの変化の必要性を感じながらも実行に移せなかったのかもしれない。だが、ダーウィンの進化論が示すように、環境に応じた変化を遂げるものが、「逆風に抗える企業」であり「加速する時代を生き抜く企業」となりうる。変化できなかったものの中には、すでに苦境に陥っている企業もある。

- これらの企業が更なる100年を生き抜くためには、自社の強みを再認識したうえで、時代のトレンドをとらえ、生じているイノベーションを根底から支えるツールやサービスへの投資にこそ目を向けるべきだ。確かにイノベーション自体が増加した様に思えるが、起こりうるイノベーションそのものを率先して開発していく投資のみではリスクは高い。これらのバランスを取りながらポートフォリオを入れ替え、変化し続けることができる企業のみが持続的に成長を果たせる企業といえるのではないだろうか。

記事監修

この記事を監修している弊社担当者です。