「M&Aマーケットのトレンドと今後の展望」座談会【前編】

フーリハン・ローキー(HL)登壇者

酒井 圭一 | クロスボーダー&スペシャル・ソリューションズ・チーム 共同ヘッド

住吉 克洋 | インダストリアル・チーム 共同ヘッド

原田 恵一郎 | フィナンシャル・スポンサー・グループ ヘッド

吉村 尚 | オートモーティブ及びテクノロジー・チーム ヘッド

ファシリテーター

榎戸 教子氏 | 経済キャスター

グローバルの政治経済・社会は予想外の事象が立て続けに発生し、著しく増大する不確実性が事業環境や企業行動に与える影響も拡大しています。このような状況下で国内外のM&A マーケットではどのような傾向が見られるのでしょうか。また日本企業にとって今後にむけてどのような示唆があるのでしょうか。企業の重要な意思決定の一つであるM&Aの最前線に数多く立ち合ってきたHLシニアバンカーたちが座談会形式で語り合います。ファシリテーターはバンカー同士の率直な意見交換となるよう外部からお招きしました。本座談会は前後編に分けてお届けいたします。

■M&Aマーケットトレンドサマリー

- グローバルM&A取引は2021年に件数、金額ともに過去最高。コロナ禍における金融緩和の加速、低金利が追い風要因。2022年には金融引締め策により急速に冷え込んだが、足元の潜在的なM&Aニーズ自体はむしろ増加傾向にある。

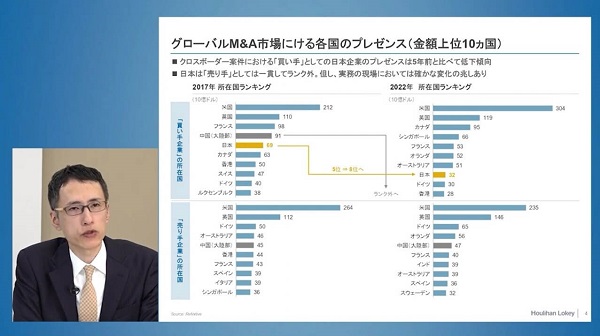

- クロスボーダーM&Aにおける日本のプレゼンスは買い手国上位にランクインしているものの5年前の5位から2022年は8位へ。売り手国としてはランク外だが、直近では売り手となるケースが徐々に増えている。

- 業種別の活動水準を見ると、製造業の割合が高い日本はハイテク及び工業セクターM&Aの比率が高く、これら分野で事業ポートフォリオの見直しが進行していることがうかがえる。

- PEによる買収金額はグローバルM&A取引全体の2割強を占め、預かり資産(ドライパウダー)も一貫して増加傾向。日本におけるPE買収案件の割合はM&A全体の5%以下に留まるが、存在感は増している。現在PE傘下にあり今後数年間に売却が想定される投資先企業数もかつてない水準に積み上がっている。

- 日本企業による事業売却案件が増加。事業ポートフォリオ入れ替えのためのノンコア事業売却や過去に買収して活用しきれていない海外子会社の売却がコロナ禍で加速。売却先に海外企業を選択肢に含めることも珍しくなく、事業売却はもはやタブーではなくなった。

- アクティビズムの動向として、株主提案のターゲットとなった企業件数はグローバルで年間約1000件前後と引き続き高水準で推移。うち日本は2022年107件と米国に次いで2番目にアクティビズムが活発な国となった。要求内容はESGを含むガバナンス関連のものが半数を占める。

■座談会

私たちは変化の最中にいる。既存の枠にとらわれない考え方から再構築を

榎戸 M&Aマーケットのトレンドから明らかに今、私たちは変化の最中にいることがわかりました。バンカーの皆さんから見た、今のキーワードを一言でいうと何ですか?

住吉 キーワードは『千差万別』です。私は素材、化学といったバリューチェーンの上流に属する企業を担当しています。ウクライナの侵攻以降、あるいは米中の対立が非常に激しくなっている中で、どういうふうに変わっていくのか、同じ業界内であってもその見方、企業戦略にかなり幅があります。その結果として、投資家の判断、株価等々の見方というのも千差万別になっていると考えています。

吉村 キーワードは『リ・デザイン』です。私は自動車とテクノロジーを担当しています。国や地域といった境界もビジネス面での事業領域も、競争、環境、企業間、人同士の境界・関係性というのが非常に曖昧で読みにくい状況になってきている中で、既存の枠にとらわれない考え方から再構築、再設計する必要が出てきていて、各企業もそれに対応するような動きが始まっているように感じています。既存のものを否定するわけではなく、自分たちの強みは何かをあらためて定義しなおした上で、次の成長をどうとらまえていくか。それによってM&Aが果たす役割は買収も売却の双方において重要なツールとして戦略的判断になってくると考えています。

不確実性はむしろ日本企業にとってチャンス

原田 キーワードは『PE3.0』です。私はPEファンドを主なクライアントとして担当しています。日本のPEファンドの歴史を大まかに振り返ると、2000年代初頭、銀行が不良債権処理に追われているときに、そこから出てくるようなアセットを買収してリターンを上げていく投資スタイルが第1世代。ポスト・リーマンの2013-14年頃から大幅な金融緩和に伴って低コストの資金が市場に流入する中で、資金を活用して財務レバレッジもかけながらリターンを上げていく流れが第2世代。そして事業環境も金融環境も大きく変化するいま、PEファンドも新たな世界へ突入していく流れが2023年から始まろうとしていると予測しています。

酒井 キーワードは『不確実性下にも好機あり』です。不確実性下の変化への対応を迫られる中でもM&A が必要であれば実行されていて、企業における案件の選別は厳格さを増して「本当に必要なM&A だけ確実に実行する」という強いコミットメントを感じています。そして最新のグローバルM&Aでは、特に日本企業にとってはむしろチャンスに見える場面に多く立ち合っています。不確実性に直面して萎縮するのではなく、むしろ「守り」と「攻め」の両方において優先順位を整理し、不確実性をチャンスと捉えていくアクションへのコミットメントの重要性があると考えています。

榎戸 フーリハン・ローキーの中にも、その不確実性の中でのチャンス、勝ちパターンというのも今、蓄積されてきているわけですね。詳しく伺いっていきたいと思います。