日本企業の競争力強化に真正面から応える官民ファンド

JICキャピタル株式会社

代表取締役社長CEO 池内 省五

JICキャピタル参画以前はリクルートホールディングスに32年勤務し、取締役専務執行役員、顧問を歴任。主に、海外展開とデジタルトランスフォーメーションを推進、経営企画及び人事の責任者を務める。内閣府「構造改革評価報告書」タスクフォース委員、経済産業省「経営競争力強化に向けた人材マネジメント研究会」委員。京都大学大学院工学研究科修士卒。

M&Aをした会社が成長しないと意味がない

ーー 自己紹介とJICキャピタルに参画された経緯についてお聞かせください。

池内 1988年にリクルートに入社して以降、経営企画をキャリアの中心軸として、事業会社の買収や売却、資本業務提携などに数多く携わってきました。後半の10年間ぐらいは、リクルートというドメスティックな会社を如何にグローバル化させるか、アナログな事業体をどのようにデジタルトランスフォーメーション(DX)させるかという2つを、最重要テーマとして取り組みました。2020年に取締役を退任するタイミングで、「事業会社の経営者でM&Aに多少なりとも取り組んだ」経験に着目されたJICからお声掛けいただき、参画しました。

ーー リクルート在職時に取り組まれたグローバル化やDXは、まさにJICが民間企業をサポートする際のアングルと重なるのでしょうか。

池内 はい、ある意味で、私の経験は役に立つのではないかと思っています。前職で様々な案件を手掛けましたが、ポスト・マージャー・インテグレーション(PMI)については、正直成功した案件はあまり多いわけではありません。20戦して本当に勝ったのは2割ぐらい、負けたのが半分、残り3割は引き分けという印象です。引き分けというのは、経済的に損はしていないけれどもリターンもなかったという意味です。買収する際には、それなりのコストと時間を掛けてデューデリジェンスを実施し、コストダウンの試算や売上シミュレーションを行いますが、想定通りになることは殆どありません。それほどに、クロージング後の事業会社の経営とは非常に不確実性の高いケースが多く、思ったようにコストが下がらない、要の人材が辞めてしまう、競争環境が劇的に変わるといった想定外のことが色々起こるのです。このような問題を経営陣が如何に解決していけるか、これがPMIを大きく左右します。リターンを出すということも金融投資家的には重要な視点ですが、僕は事業会社での経験から、「買収した会社が成長しないと全く意味がない」という感覚がとても強いですね。

「日本企業の国際競争力の向上」を見据えて

ーー JICキャピタルと親会社であるJICとのご関係をお聞かせください。

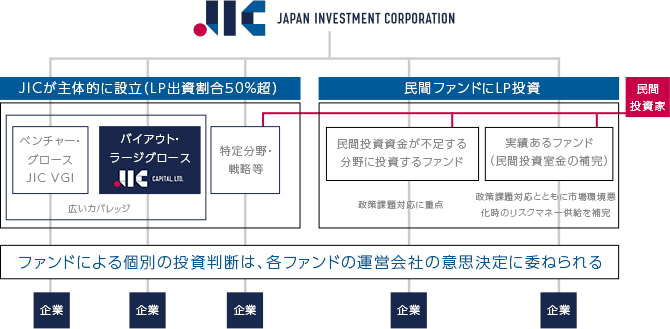

池内 JICは、位置づけとしてはホールディング会社で、その傘下に、ベンチャー・グロース(JIC Venture Growth Investments)とバイアウト・ラージグロース(JIC Capital)などの機能会社を抱えています。JICは全体の政策方針を決定することが役割で、JICキャピタルは主にPEとして比較的大企業様を対象に投資を検討させていただいています。またJICの別の役割として、他国と比べ圧倒的に少ないと言われるリスクマネーの供給という機能があります。併せて、実績のある民間ファンド等に対してLP投資を行い、民間投資を通じて、産業の活性化を目指しています。

我々の極めて明確な特徴として、産業競争力強化法に基づき、「日本企業の国際競争力の向上」や「代表的な産業の再編を加速させる」といった視点を持ち、経済発展と社会的課題の解決の両立を目指す「Society5.0」の実現という「政策投資意義」が強く問われているファンドであるという点があります。

実際にはバイアウト投資が中心ですが、それ以外にもグロース投資やデジタル化の加速に応える5GやIoTといったリスクマネーが不足する次世代社会インフラなど比較的幅広いアセットクラスをカバーするのが特徴です。現在25名の投資プロフェッショナルがほぼすべてのインダストリーをカバーし、ディールのソーシングやエグゼキューションを日夜行っています。

JICとJICキャピタルの協働については、JIC本体にある調査室との連携が挙げられます。産業の構造変化や将来の見通しなどを調査・分析し、我々がどのように関与すれば国際競争力を上げていけるのか、産業の再編が進むのかをシナリオ化し、課題への突破口を探しています。同様の取り組みとして、経済産業省とも数か月に一度は意見交換しています。

ーー 民間ファンドにおいては特定のセクターフォーカスを持つところもありますが、貴社はいかがでしょうか。

池内 プライオリティはつけています。例えば半導体という産業は、日本の国家競争力、ひいては経済安全保障という側面でかなり重要な産業だと思いますし、他にはカーボンニュートラルをプロジェクト化し、我々の投資により、脱炭素社会を実現できるか検討しました。検討期間を区切り、リソース配分の軽重をつけ、自分たちが掘り起こさなければいけない分野にフォーカスするよう心がけています。

ただ、産業が構造的課題を抱えているからといって再編が起こるかというと、実は別問題という現実があります。「べき論」だけで進めても、全く再編が進まないということが起こります。一方で案件が発生しやすい局面にある産業もありますので、そのあたりの実情を考えないと、案件のソーシングに非効率性が生じることになりがちです。産業構造論だけで議論し、提案をしても成果に結びつかない、これは他のPEでも悩ましい課題ではないかと思います。

ーー ファンドという形式上、当然リターンというのは必ず出てくる話かと思いですが、一般的なPEのようにリターンありきではなく、大規模かつ中長期のリスクマネーを供給するということ念頭に進められているのですね。

池内 それが我々の役割だと思っています。

当社は一般のPEと違って、リターン計算においてIRRを指標にしていません。IRRを用いた場合、相対的に短期的な時間軸でリターンを追うことになり易いからです。当社は、実投資額に対する長期の回収倍率(Multiple of Capital:MoC)を経済的指標として用いています。例えば2千億の投資枠があった場合、10年後に1.5倍ぐらいの回収を目安に経済的リターンを考えています。この数字は一般的なPEの水準よりは低いと思います。これには色々と議論があるかと思いますが、基本的に、経済的リターンより政策投資意義、つまり日本企業の国際競争力とかSociety 5.0に資するかどうかの視点を優先させつつ、一方で最低限必要な経済的リターンは獲得するというバランス感覚で経営しています。投資委員会においても、本当にこの案件は政策投資に値するのかどうか、値するならどのように具体的な産業再編が実現できるのかなど、かなり執拗に議論する傾向が強いですね。

ーー 中長期的なリスクマネーの供給という観点からすると、運用期間が10年であるとか投資期間が5年というのはすごく短く見えるのですがいかがでしょうか。

池内 ええ、本当はもう少し長くしてほしいです。例えば洋上風力発電への投資は、実際に用地の取得から施工、運用に乗せるまで最短でも8年以上かかると言われていますので、10年償却のファンドでは結構難易度が高いです。もう少し長めのファンドを用意するなど、幅広に検討していく可能性はあるのではないかと思っています。

ーー 官民ファンドに関しては民業圧迫だということも耳にしますが、リターンの考え方も違えば、そもそも求める投資意義も全然違っているということですね。

池内 我々は「この投資が自分たちの存在意義にフィットするかどうか」を最も重要な判断基準としています。ただ、過去実際に民間PEとコンペになることがありましたし、たぶんこれからもあるでしょう。民業圧迫という意見に対しては、「クライアント企業から見て我々が必要でないケースなら、我々は手を挙げない」と整理しています。つまり他の民間PEが入札されているところに対して我々も手を挙げることを検討する場合、「先方企業がJICキャピタルという政府系のファンドを必要としているか」を必ず確認し、ディールに参画するかどうかを見極めます。そこで民間だけでよいと言われたら我々は参画しない、そういったスタンスを守っています。

「政府系ファンド」のもたらす安心感

ーー 企業の立場から見て、貴社を選ぶことにどのようなポイントや付加価値があるのでしょうか。

池内 おそらく、「政府系ファンドの安心感」だと思います。我々のお金の出どころは主に国です。日本の産業競争力を引き上げられるかという視点で、長期に渡って最後まで伴走できることが、相対的な差別化要素だと考えています。例えば、日本にとって未来の一つの基軸になるような非常に重要な「機微技術」と言われるものを大企業や中堅企業が保有しているケースは多く、そういった技術を海外に流出させず、保持したいというニーズは高いです。政府系ファンドという看板を背負っている以上、それを第三国に売却しないという方針や、リストラクチャリングが必要なケースにおいて、現実感のあるリストラクチャリングを対象企業の経営陣の納得感を獲得しながら進めて行くというスタンスなどが、クライアント企業に安心感を持っていただける源泉ではないでしょうか。差別化というよりは他社とはポジショニングが少し違うということかと思います。

また、我々は、必ずしも単独で投資したいと思っているわけではありません。例えば外資のPEがマジョリティを取り、我々がマイノリティを取ることが、クライアント企業にとって意味がある、または、企業価値を最大化しうる場合があります。政府系ファンドを参画させることによって、業界再編を進めながらも機微技術を日本から出さないとか、現場から納得感が出るような実効性あるリストラクチャリングを進められるとか、そこに我々の存在意義があるのではないかと考えます。

ーー 投資後のオペレーションへの関与の仕方に、何か特徴的なスタイルはありますか。

池内 JICキャピタルは、まだPEとしては歴史が浅く、2020年の9月に立ち上がったばかりで、どんなファンドなのかというバリュー・プロポジションがこの数年で問われると思っています。

リクルート時代に、会社や事業を買収後にどうやって現実解として価値創造していくかが圧倒的に重要だと学びました。バリューアップ実現の道筋をつけるために、自分自身の経験やノウハウを何とかこのファンドの中で生かし、組織知にしていけるかが今のチャレンジです。

自分たちの価値は、本来、経営陣のみならず、現場の中堅クラス、部長や執行役員といったリーダーの方々と徹底的に議論をし、適切なソリューションを見付けて、それをやり切ることにあると考えています。やり切る「覚悟」とか「胆力」のようなものを強く持ち、もしこれをやって駄目ならすぐ修正する、そしてまたチャレンジするというPlan-Do-Seeのサイクルを、高いエネルギーとコミットメントで続けていく。言うのは簡単ですが難易度は極めて高いと実感しています。こういう実行困難なエグゼキューションを提供価値のど真ん中に据えるファンドでありたいですし、お客様に価値貢献ができるような組織に自社を成長させていくということが自分の責務です。

ーー PEはアドオン買収が成長戦略の一つの鍵になるかと思います。アドオンも当然ケースバイケースでやられると思いますがいかがでしょうか。

池内 アドオンをするにしても、絶対的に事業軸が重要ですね。そもそもスタンドアローンで成長させられない会社が、ロールアップで簡単に成長するとは考えていません。まずは、買収した会社を単独で成長させられなければ、PEとして買収する意味はあまりないと思います。再生・再成長を実現してこそ、PEとして価値を認めていただけると思います。「リターンが取れるかどうか」は、投資家サイドの論理であり、事業会社から見れば、自社が成長できるかどうかが全てです。成長を実現できなければ、自分自身も結果責任を取らなければいけないと考えています。

ーー 他の政府系の方と違う点があるとすれば、どのような点でしょうか。

池内 基本的にはDBJ様でもJBIC様でも、協業できる部分はあると思っています。出資は分担しても、自分たちの重要な役割はやはりPMIでバリューアップを実現することだと考えています。そのためには、バリューアップの重要プロジェクトには、PMIチームを派遣し、現場の責任者の方々と一緒に価値向上の実現を果たしたいと考えています。片道切符というと大げさですが、そういう強い覚悟で買収した会社に入り、現場の中間管理職の方々と一緒に汗をかく経験を通して、初めてPMIの本質的な難しさとか勘所が分かっていくと思っています。 政府系の各社は、そもそも成り立ちや特性が違うので、夫々の役割やミッションに応じて、産業再編などの大きな目的を達成するために、お互いの強みを有機的に組み合わせる事は十分出来ると思います。

皆さまへのメッセージ

ーー 最後に、読者の方にメッセージをお願いします。

池内 自分の経験上、関連会社の売却やカーブアウト、大規模な資本業務提携といった社運を賭けるようなディールを現実に意志決定することの難しさはとてもよく理解できますし、企業価値ベースで結果を出すことは、本当に容易ではないと思います。しかし、10年ぐらいの長期的な時間軸で、自分自身の会社の企業価値をどれくらいの水準まで、どのように成長させていくかのグランドデザインを描こうとする際、多くの企業にとって、事業ポートフォリオを再編することは、直面している最大の課題なのではないでしょうか。つまり、長期的にここは絶対成長させるという領域を決めて、経営としてリスクを取って、他社の買収も含め、相応の規模の事業投資を行い、10年くらいかけて、国際競争力を圧倒的に高めていく。その一方で、残念ながら競争力が構造的に劣後していく事業は、他社へ売却したり、資本業務提携などを含めた再編を実現していくことが、市場から求められている経営のアジェンダになっています。こういった再編を実現していかないと、日本の産業や企業のグローバル競争力は向上しないという実感があります。

長期的継続的な成長と発展について悩まれている経営者の方々は多いと思います。まずはお声掛けいただいて、長い目線でディスカッションさせて頂き、そのうえで我々の活用を一つの選択肢としてお考えいただけるとありがたいです。

以上

JICキャピタル株式会社

https://www.jiccapital.co.jp/

記事監修

この記事を監修している弊社担当者です。